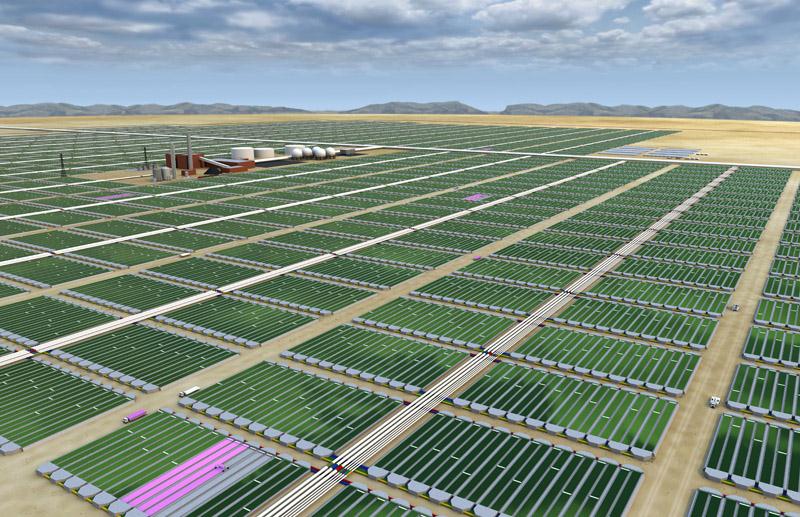

Figura 1. Projeto conceitual de uma fazenda de microalgas para produção de biodiesel.

Os desafios do biodiesel de algas

Décio Luiz Gazzoni

|

A garantia de oferta de matéria prima de alta qualidade, barata e abundante, é um dos desafios que necessitam ser superados para capturar as oportunidades de crescimento do mercado de biodiesel, no médio prazo. Por esta razão, a cadeia de biodiesel permanentemente discute as alternativas de novas matérias primas, que permitam superar, com vantagens, a dependência que hoje possui em relação à soja e ao sebo bovino, no Brasil; à soja nos EUA; e à canola na Europa. |

Sempre que esta discussão se apresenta, as microalgas são consideradas como uma das mais promissoras matérias-primas para produção de biocombustíveis, particularmente de biodiesel, pelo seu grande potencial de produzir matéria graxa em alta quantidade, em pequenas áreas. Além do mais, as microalgas não necessitam de solo fértil, ao contrário podem utilizar terras marginais ou semiáridas, desde que se disponha de uma fonte de água (subterrânea, por exemplo), que esteja próxima. A Figura 1 mostra um projeto conceitual, utilizando uma área de deserto, imprópria para a agricultura, para instalação de uma fazenda de microalgas. |

|

Figura 1. Projeto conceitual de uma fazenda de microalgas para produção de biodiesel.

|

| A produtividade destes microorganismos fotossintéticos para converter dióxido de carbono em lipídios – matéria prima do biodiesel - excede em muito o de oleaginosas agrícolas, sem competir por terra arável. Em cálculos teóricos, as projeções indicam a possibilidade de substituir milhares de hectares de soja por um único hectare de microalgas, com a mesma produção de óleo anual. | Com base neste potencial e nesta perspectiva, diversos programas de pesquisa estão em andamento, em diferentes países, com objetivos similares. Busca-se identificar as espécies mais produtivas e de mais fácil cultivo; desenvolver a tecnologia de produção para larga escala; e identificar e desenvolver um processo eficiente e barato para colheita e extração óleo das microalgas, e efetuar o aproveitamento integral da biomassa das algas. O horizonte de tempo para que se possa pensar em produção efetiva, de larga escala (da ordem de bilhões de litros) de biodiesel de microalgas é estimada em, no mínimo, 10 anos, sendo impulsionada por ferramentas modernas de biotecnologia, em especial biologia sintética e nanotecnologia. |

Antecedentes

| Usar algas para produzir biocombustíveis é uma ideia que antecede o primeiro choque do petróleo, pois em 1960 o assunto já era abordado no artigo Biological transformation of solar energy (Oswald & Golueke, 1960). Porém, é na década de 1970, sob o efeito dos impactos dos dois choques de petróleo, que a busca por fontes alternativas de combustíveis líquidos deu impulso à pesquisa na área, e quando surgem os primeiros esforços concentrados para produção de microalgas com finalidades energéticas. | Um marco deste período é o trabalho desenvolvido no National Renewable Energy Laboratory (NREL), vinculado ao Departamento de Energia dos EUA, localizado em Boulder, Colorado. O foco principal do programa, conhecido como Aquatic Species Program (ASP), foi a produção de biodiesel a partir de alto teor de lipídios das algas cultivadas em lagoas, utilizando como insumo o CO2 proveniente de termoelétricas a carvão. Posteriormente, na década de 1990, o governo japonês investiu em um grande projeto de pesquisa intitulado "Biological CO2 Fixation and Utilization. |

![]()

| Com a bonança dos preços de petróleo, que se mantiveram em patamares baixos ao longo da década de 1990, ambos os programas foram descontinuados. Entretanto, estes programas permitiram identificar espécies e selecionar cepas de microalgas altamente promissoras para a produção de lipídios. A produção em sistemas abertos (lagoas), e o desenvolvimento de conceitos que possibilitaram a construção dos protótipos de fotobioreatores usando fibras ópticas foram, igualmente, tecnologias desenvolvidas por estes programas. | O revival do interesse em microalgas data do início do presente século, motivado pela escalada abrupta dos preços do petróleo (e de outras fontes fósseis de energia), aliada ao crescente interesse em energia renovável. Como o consumo mundial de energia é da ordem de bilhões de toneladas equivalentes de petróleo, qualquer alternativa para ser viável necessita combinar abundância, com baixo custo e sustentabilidade que, em teoria, são características potenciais do cultivo de microalgas. |

O potencial das microalgas

| Em condições normais, as microalgas são produtoras razoáveis de lipídios. Entretanto, quando submetidas a fortes estresses, como a privação nutricional, as algas formam reservas, estocando grandes quantidades de energia química na forma de óleos. Uma vez extraído, o óleo pode ser transformado em biodiesel utilizando os mesmos processos aplicados a outras matérias primas, como óleos vegetais ou gorduras animais. | Convém salientar que existem algas especializadas, que também podem sintetizar outros produtos com potencial energético ou para outros usos. Benemann (2000) relata a produção de hidrogênio por microalgas; Colemann (1999) refere a produção de etanol por cianobactérias; hidrocarbonetos de cadeia longa, que se assemelham petróleo bruto também podem ser obtidos de algas (Banerjee et al., 2002); e a biomassa restante, ou mesmo de produção dedicada de algas, pode ser convertida em biogás por fermentação anaeróbica, como preconizada há muito tempo por Oswald & Golueke (1960), ou, em último caso, a biomassa residual pode ser utilizada em termoelétricas. |

![]()

| Apesar desse potencial, a efetiva capacidade de produção de microalgas está, atualmente, limitada, quando comparada com outras culturas que produzem matéria prima para a agroenergia. A capacidade instalada para produção de algas no mundo é estimada em 5.000 toneladas de algas secas e biomassa residual. Porém as plantas industriais atualmente existentes são quase exclusivamente dedicadas à obtenção de bioprodutos como ácidos graxos w-3 (ômega-3). |

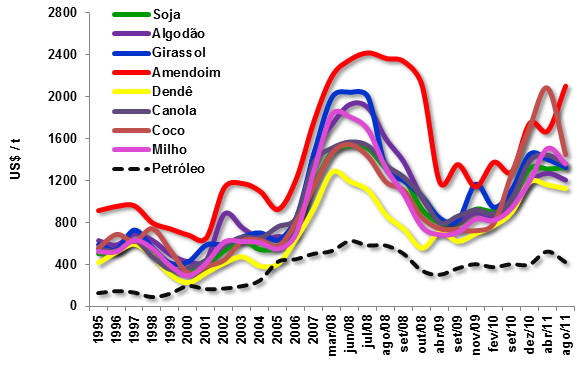

O valor de mercado desta produção gira em torno de €1,25 bilhão (Wijffels & Barbosa, 2010), implicando em um custo médio de €250/kg, o que é um valor impraticável para o mercado energético. Na Figura 2 é possível visualizar a variação do preço de óleos vegetais, cotados no mercado internacional. Em dezembro de 2011, o óleo de soja estava cotado a US$1.100/t, o equivalente, ao câmbio de janeiro de 2012, a €0,85/kg, o que representa uma diferença abissal em relação aos derivados de microalgas. |

|

Figura 2. Cotação dos principais óleos vegetais no mercado internacional. |

Rentabilidade

| Torna-se evidente que a produção de microalgas para biocombustíveis necessita de uma escala muito maior, e com custos muito mais baixos, pois o mercado de energia demanda volumes gigantescos e não comporta pagar mais que uma fração do que a sociedade se dispõe a desembolsar por especiarias químicas. Para que este fato possa constituir-se em realidade, portentosos investimentos necessitam ser efetuados para o desenvolvimento de sistemas de produção e de aproveitamento da biomassa produzida. Porém, entende-se que, paralelamente, será necessário dispor de planos de negócios que sejam mais amplos que simplesmente a produção de biodiesel, para conferir sustentabilidade econômica ao empreendimento. | Isto significa que a sustentabilidade do processo deverá passar pelo aproveitamento integral de todos os componentes da biomassa (proteínas, lipídios, carboidratos), no bojo do conceito moderno de biorefinaria. Por exemplo, na fração lipídica da biomassa de algas, seriam separados a parcela destinada à biodiesel daquela composta por ácidos graxos de alto valor de mercado, como os w-3 (ômega-3), que seguiriam outra rota de processamento e comercialização. Da mesma forma, a fração carboidrato poderia destinar a parcela nobre ao mercado nutricional, enquanto a parte fibrosa (carboidratos complexos, de alto peso molecular) seriam destinados à produção de energia. Para reduzir o custo de produção, uma indústria de bioalgas poderia estar associada com outra que fornecesse CO2 residual, por exemplo, uma usina de etanol, uma termoelétrica ou outro empreendimento que utilizasse processos de fermentação ou combustão. |

Inovações tecnológicas

| Do ponto de vista tecnológico, é importante o investimento em sistemas de produção inovativos, pois a História mostra que o acoplamento entre escala e inovações é responsável pela redução do custo de produção (curvas de aprendizado). Um exemplo clássico é o que ocorreu na indústria farmacêutica, em que a produtividade na produção de antibióticos como a penicilina aumentou 500.000% em 50 anos, contados a partir do primeiro empreendimento comercial, no final da década de 1930. Foi este fato que permitiu a universalização do uso de antibióticos, com aumento da expectativa e melhoria da qualidade de vida. Esta evolução ocorreu principalmente entre 1940 e 1990, período em que a biotecnologia não existia ou era muito incipiente. Com as novas ferramentas científicas e tecnológicas atualmente disponíveis, estes avanços serão ainda mais dramáticos, em períodos de tempo mais curtos. |

Atualmente, a produção comercial de microalgas é baseada em tecnologias tradicionais, e com pequena diversidade de raças. Por um lado, ainda há muitas espécies desconhecidas para explorar; por outro, a engenharia genética oferece a possibilidade de melhoramento em prazos curtos, especialmente quanto ao teor de lipídios e à sua produtividade por unidade de tempo e de área. |

Algumas microalgas, quando expostas condições de estresse (por exemplo, a privação de nutrientes ou alta intensidade de luz), acumulam lipídios na forma de triacilgliceróis nos chamados corpos de óleo (oil bodies), conforme mostrado na Figura 3. Este acúmulo ocorre em à custa de energia utilizada para o crescimento, levando a uma diminuição na taxa de crescimento e conseqüente redução da produtividade. De outra parte, no cultivo de algas sem aplicação de estresses, os lipídios se encontram na forma de fosfolipídios nas membranas celulares, o que facilita enormemente o processo de extração do óleo. |

|

Figura 3. Corpos de óleo de Calypogeia peruviana

|

| O conhecimento do mecanismo de biossíntese de triacilgliceróis e sua acumulação em corpos de óleo é limitado e muitas vezes deriva de analogias com plantas superiores. Se o mecanismo fosse conhecido, poderia descortinar a possibilidade de promover a acumulação de lipídios sem a necessidade de estressar a colônia de microalgas. Tecnologias mais avançadas poderiam ser desenvolvidas, associando a acumulação de lipídios a técnicas de engenharia metabólica ou variação do regime nutricional. | Até o presente momento, são raras as espécies de microalgas com sequenciamento completo de seu genoma. Entre elas podem ser citadas Chlamydomonas spp., Thalassiosira pseudonana, e Phaeodactylum tricornutum. Da mesma forma, pouco se domina da metodologia de transformção de algas, sendo que Walker et al (2005) referem 10 diferentes espécies de algas que já foram transformadas. Apenas em C. reinhardtii foram aplicadas técnicas de engenharia metabólica, em que vários genes foram superexpressados, silenciados ou tiveram reduzida a expressão da característica comandada pelo gene. O uso mais extensivo destas técnicas laboratoriais permitirá desenvolver e aprimorar processos de produção em massa de microalgas, com espécies melhoradas e de mais alta produtividade. |

Processos produtivos

| Em teoria, microalgas seriam de produção (cultivo) muito mais fácil e barato que oleaginosas ou outra fonte de biomassa. Os insumos necessários são a luz solar, CO2 e água em larga escala, e nitrogênio e fósforo, em pequena escala. Embora o cultivo de algas possa ocorrer em luz artificial, por razões de sustentabilidade e balanço de energia, o cultivo em larga escala de microalgas para a produção de biocombustíveis deve ter na luz solar sua única fonte de energia luminosa. | Entretanto, na prática, o cultivo de microalgas é muito mais complicado e passa por detalhes ainda não completamente esclarecidos ou devidamente desenvolvidos. Uma descoberta importante foi a elucidação da saturação do processo de fotossíntese, que ocorre em baixas latitudes, em que, a intensidade da luz solar é elevada, limitando o crescimento e ocasionando queda na produtividade. A descoberta obrigou a um esforço de pesquisa aplicada, com o objetivo de aumentar a eficiência das microalgas sob alta saturação de luz (a condição normal em um dia ensolarado). |

![]()

|

Um resultado destas pesquisas foi o desenvolvimento de novas raças com antenas menores, como relata Mellis (2009). Outro resultado foi a mudança do ângulo de ataque dos fotobioreatores em relação aos raios solares, e o aumento da agitação em culturas de células de alta densidade (Tredici, 2010). Entretanto, a agitação do meio exige grande consumo de energia e, portanto, não é adequado para produção em larga escala, razão pela qual a estratégia que vem recebendo mais atenção é a redução da intensidade da luz que incide na superfície do reator. Isto pode ser feito pelo empilhamento dos reactores verticalmente, com espaçamento estreito entre as estantes perda minimiza de luz para a superfície do solo (Figuras 4 e 5). |

Ainda assim cuidados são necessários para evitar que o desenho do fotobioreator redunde em uma menor produtividade volumétrica e baixa concentração de biomassa. Wijffels & Barbosa (2010) sugerem o uso de polietileno nos fotobioreatores, para reduzir o custo dos painéis verticais, citando exemplos de sistemas de película fina submersos em grande volume de água, que auxilia na regulação térmica, consequentemente com menor consumo de energia para refrigeração. O polietileno atualmente disponível tem vida útil de aproximadamente um ano, o que eleva o custo de produção de microalgas, pela necessidade de sua substituição frequente. Como tal, há necessidade de investir em novos materiais, com as mesmas propriedades, porém de maior durabilidade, preferencialmente obtido de produtos renováveis – por que não de microalgas? |

|

Figura 4. Empilhamento vertical de fotobioreatores |

Os fotobioreatores necessitam de limpeza frequente, e o método de limpeza necessita ser aprimorado, com redução de tempo e de custo. A necessidade de resfriamento dos fotobioreatores pode ser diminuída se o infravermelho próximo do espectro de luz solar for refletido, reduzindo o aquecimento do sistema. |

Figura 5. Aproveitamento integral da luz |

Demanda nutricional

| A água é sempre um parâmetro importante para a produção de biomassa. Como regra geral, DeFraiture el al. (2008) afirmam que, para a produção de um litro de biocombustível de culturas oleaginosas, ocorre uma evapotranspiração de 2.500 litros de água. No caso de microalgas, Kliphuis et al. (2010) referem a necessidade de, aproximadamente, 750 ml de água para produzir um quilo de biomassa. Assumindo um teor de óleo de 50%, são necessários 1,5 litros de água para produzir matéria prima para elaborar um litro de biodiesel. | Entretanto, na prática, o uso da água em sistemas de produção é muito maior do que o cálculo teórico, porque a água também é utilizada para sistemas de refrigeração nos circuitos fechados (fotobioreatores), e água fresca necessita ser adicionada continuamente às lagoas abertas, para compensar a evaporação. Se os sistemas fechados são usados e resfriados com água salgada através de trocadores de calor, o uso de água doce pode ser reduzido consideravelmente. Microalgas também podem ser cultivadas em água do mar, e até mesmo desertos seriam locais adequados para o seu cultivo, se houver acesso à água salgada para poupar água doce. |

![]()

| A produção de biomassa em larga escala requer uma grande quantidade de CO2. Um total de 1,8 toneladas de CO2 é necessário para produzir 1 tonelada de biomassa de algas, de acordo com Kliphuis et al. (2010). A produção de algas poderia constituir um processo altamente sinérgico com outros empreendimentos que gerem grande quantidade de gás carbônico, como instalações de fermentação ou termoelétricas. No entanto, a distância entre os empreendimentos deve ser mínima, idealmente ambos deveriam estar no mesmo local físico, para evitar custos de transporte. | Os principais nutrientes para a produção de microalgas são o nitrogênio e o fósforo. A biomassa das algas (em base seca) é composta por 7% de nitrogênio e 1% de fósforo. Como ambos são fertilizantes usados na agricultura, e para reduzir o custo e o consumo de energia no ciclo de vida do biodiesel de alga, será importante fazer uso de fontes de nutrientes residuais e reciclagem de nutrientes, tanto quanto possível. |

Extração do óleo

| Ao final do ciclo de cultivo, a biomassa deve ser colhida, os lipídios extraídos, e os demais componentes celulares recuperados. Atualmente, a colheita de microalgas se constitui em um processo muito caro, devido à alta demanda de energia e os custos com equipamentos que são necessários para o processo. |

Em geral as microalgas são compostas de pequenas células individuais, razão pela qual a centrifugação é o método de colheita mais usado. No entanto, como o concentração de biomassa é baixa (<3 g/L), a centrifugação de uma mistura com este grau de diluição requer um grande capacidade da centrífuga, o que torna o processo caro, demorado e com alta demanda de energia. A floculação, seguida de sedimentação e flotação, antes da centrifugação ou filtração reduzem substancialmente os custos de colheita e as exigências de energia. Idealmente, as algas deveriam flocular espontaneamente em um determinado estágio do processo produtivo, auxiliando na redução de custos. |

Após a colheita, as células precisam ser rompidas para que o óleo possa ser extraído com solventes orgânicos. O processo pode usar metodologia mais branda, porém mais cara, como é o caso do CO2 supercrítico. A maioria das cepas de microalgas apresenta tamanho relativamente pequeno e tem uma parede celular relativamente espessa. Por esta razão, há necessidade de processos vigorosos para romper as células e permitir a extração dos produtos, o que pode afetar a funcionalidade de outros compostos celulares, como proteínas, e prejudicar o aproveitamento integral da biomassa com alto valor de mercado. |

| A simples excreção dos óleos para o ambiente de cultivo, como ocorre naturalmente na espécie Botryococcus braunii, representa uma inovação que simplificará o processo industrial e reduzirá fortemente os custos. No entanto, esta ainda é uma solução parcial, porque os demais componentes celulares ainda precisam ser recuperados (proteínas ou carboidratos). Assim, seriam ideais cepas de microalgas com membranas celulares mais finas, porém suficientemente fortes para evitar danos durante a produção, mas que pudessem ser facilmente rompidas na colheita. Por exemplo, uma enzima que rompesse ou fragilizasse a parede celular logo após a colheita, melhoraria o processo industrial e reduziria tremendamente os custos de extração do óleo. |

Figura 6. Recuperação da biomassa de algas, após sua separação por filtração. |

Existe variabilidade genética para algumas destas características (excreção, paredes finas), porém elas não são encontradas em uma mesma raça, a qual também deveria possuir outras características desejáveis, em especial alto teor de óleo e alta produtividade. Reunir todas as características em uma ou mais raças, deve ser uma linha prioritária de pesquisa para o curto prazo. |

| Outras características de microalgas precisam ser identificadas e incorporadas em cepas com finalidade industrial. Por exemplo, se determinada cepa apresentar a capacidade de converter eficientemente a luz solar de alta intensidade em biomassa, sem a saturação do processo fotossintético, a diluição de luz não vai mais ser necessária e os reatores podem ser simplificados. Igualmente, cepas que tolerem alta concentração de oxigênio, tornam, teoricamente, o comprimento de tubos em fotobiorreatores ilimitado e a desgaseificação poderia ser dispensada. |

Em conclusão, existe uma possibilidade animadora de que, no período médio de 10 anos, possam existir empreendimentos industriais de grande porte, produzindo biodiesel a custos competitivos, a partir de microalgas. Para tanto é necessário um grande esforço de pesquisa no sentido de identificar novas raças de alta produtividade, com boas características industriais; o custo de produção necessita ser reduzido; novos processos de colheita e extração de óleo necessitam ser desenvolvidos; e o enfoque necessita ter uma abordagem que permita o aproveitamento integral da biomassa. |

Literatura consultada e recomendada

Acién Fernández, F. G.; García Camacho, F.; Sánchez Pérez, J. A.; Fernández Sevilla, J. M. & Molina Grima. E. 1997. A model for light distribution and average solar irradiance inside outdoor tubular photobioreactors for the microalgal mass culture. Biotechnol Bioeng., 55:701–714

Armbrust, E. V. et al. 2004.The genome of the diatom Thalassiosira pseudonana: ecology, evolution, and metabolism. Science 306:79-86.

Banerjee A.; Sharma R.; Chisti Y. & Banerjee U. C. 2002. Botryococcus braunii: A renewable source of hydrocarbons and other chemicals. Crit. Rev. Biotechnol.,22:245–279.

Barnwal, B. K. & Sharma, M.P. 2005. Prospects of biodiesel production from vegetables oils in India. Renew Sustain Energy Rev, 9:363–378

Benemann, J. 2000. Hydrogen production by microalgae. J. Appl. Phycol. 12: 291-300.

Bosma, R.; Vermuë, M.H.; Tramper, J. & Wijffels, R.H. 2010. Towards increased microalgal productivity in photobioreactors. International Sugar Journal, 112(1334):74-85.

C. Bowler et al. 2008. The Phaeodactylum genome reveals the evolutionary history of diatom genomes. Nature 456:239-244.

Carvalho, A. P.; Meireles, L. A. & Malcata, F. X. 2006. Microalgal reactors: a review of enclosed system designs and performances. Biotechnol Prog, 22:1490–1506

Chisti, Y. 2007. Biodiesel from microalgae. Biotechnol. Adv. 25, 294-306.

de Fraiture, C.; Giordano, M. & Liao, Y. 2008. Biofuels and implications for agricultural water use: blue impacts. Water Policy 10 (Supplement 1):67–81

Demirbas, A. 2005. Biodiesel production from vegetable oils via catalytic and non-catalytic supercritical methanol transesterification methods. Pror. Energy Combust Sci, 31:(5–6):466–487

Deng, M. D. & Coleman, J. R. 1999. Ethanol synthesis by genetic engineering in cyanobacteria. Appl. Environ. Microbiol. 65:523-528.

Dijkstra, A. J. 2006. Revisiting the formation of trans isomers during partial hydrogenation of triacylglycerol oils. Eur J Lipid Sci Technol, 108 (3)249–264

Fedorov, A. S.; Kosourov, S.; Ghirardi, M. L. & M. Seibert. 2005. Continuous H2 photoproduction by Chlamydomonas reinhardtii using a novel two-stage, sulfate-limited chemostat system. Appl Biochem Biotechnol, 121-124:403–412

García Camacho, F.; Belarbi, E. H.; Cerón García, M. C.; Sánchez Mirón, A.; Chile, T. & Chisti, Y. 2005. Shear effects on suspended marine sponge cells. Biochem Eng J, 26:115–121

Guschina, I. A. & J. L. Harwood. 2006. Lipids and lipid metabolism in eukaryotic algae. Prog Lipid Res, 45:160–186

Hu, Q. & Richmond, A. 1996. Productivity and photosynthetic efficiency of Spirulina platensis affected by light intensity, cell density and rate of mixing in a flat plate photobioreactor. J Appl Phycol, 8:139-145.

Hu, Q.; Sommerfeld, M.; Jarvis. E.; Ghirardi, M.; Posewitz, M. & Seibert, M. & Darzins, A. 2008. Microalagal triacylglycerols as feedstocks for biofuels production: perspectives and advances. Plant. J., 54:621-639.

J. Sheehan, T. Dunahay, J. Benemann, P. Roesler. 1998. A Look Back at the U.S. Department of Energy’s Aquatic Species Program: Biodiesel from Algae (Department of Energy, Golden, CO, 1998). http://www.nrel.gov/biomass/pdfs/24190.pdf. Acessado em 26/jan/2012.

Kliphuis, A. M. J.; de Winter, L.; Vejrazka, C.; Martens, D. E.; Janssen, M. & Wijffels, R.H. 2010. Photosynthetic efficiency of Chlorella sorokiniana in a turbulently mixed short light-path photobioreactor. Biotechnol Prog, 26:687–696.

Lardon, L.; Hélias, A.; Sialve, B.; Steyer, J. P. & Bernard, O. 2009. Life-cycle assessment of biodiesel production from microalgae. Environ. Sci. Technol., 43:6475–6481.

León-Bañares, R.; González-Ballester, D.; Galváan, A. & Fernández, E. 2004. Transgenic microalgae as green cell-factories. Trends Biotechnol, 22:45–52

Lestari, S.; Mäki-Avela, P.; Beltramini, J.; Lu, G. Q. M.; Murzin, D. Y. 2009. Transforming Triglycerides and Fatty Acids into Biofuels Chem. Sus. Chem., 2, 1109-1119.

Mazzuca Sobczuk, T.; García Camacho, F.; Molina Grima, E. & Chisti, Y. 2006. Effects of agitation on the microalgae Phaeodactylum tricornutum and Porphyridium cruentum. Bioprocess Biosyst Eng, 28:243–250

Melis, A. 2009. Solar energy conversion efficiencies in photosynthesis: Minimizing the chlorophyll antennae to maximize efficiency. Plant Sci., 177:272-280.

Merchant, S. S. et al. 2007. The Chlamydomonas genome reveals the evolution of key animal and plant functions. Science:318:245-250.

N. Usui, M. Ikenouchi. 1997. The biological CO2 fixation and utilization project by RITE — Highly-effective photobioreactor system. Energy Convers. Manage., 38 (suppl. 1), S487-492.

Sánchez Pérez, J. A.; Rodríguez Porcel, E. M.; Casas López, J. L.; FernándezSevilla, J. M. & Chisti, Y. 2006. Shear rate in stirred tank and bubble column bioreactors. Chem Eng J, 124:1–5

Tredici, M. 2010. Photobiology of microalgae mass cultures: understanding the tools for the next green revolution. Biofuels, 1(1):143-162.

van Egmond, K.; Bresser, T. & Bouwman, L. 2002. The European Nitrogen case. Ambio, 31:72-78

W. J. Oswald, C. G. Golueke. 1960. Biological transformation of solar energy. Adv. Appl. Microbiol., 2:223-262.

Walker, T. L.; Collet, C. & Purton, S. 2005. Algal Transgenics in the Genomic Era. J. Phycol., 41:1077-1093.

Walter, T. L.; Purton, S.; Becker, D. K. & Collet, C. 2005. Microalgae as bioreactor. Plant Cell Rep, 24:629–641

Wijffels R. H. & Barbosa, M. J. 2010. An Outlook on Microalgal Biofuels. Science:329:796-99.

Wijffels R. H.; Barbosa M. J. & Eppink M. H. M. (2010) Microalgae for production of bulk chemicals and biofuels. Biofuels, Bioproducts and Biorefining, 4:287-296.

Zijffers, J. F.; Schippers, K. J.; Zheng, K.; Janssen, M. Tramper, J. & Wijffels, R. H. 2010. Maximum Photosynthetic Yield of Green Microalgae in Photobioreactors. Mar Biotechnol, 12(6):708–718.

![]()

Décio Luiz Gazzoni

|

De todos os setores intensivos em energia, o de mais difícil equacionamento quanto ao perfil de combustíveis a serem utilizados, no médio e mesmo no longo prazo, é o transporte aéreo. Alternativas são possíveis para o transporte terrestre ou marítimo, com o uso de biocombustíveis, bioeletricidade ou energia nuclear. Mas, na aviação não há como usar eletricidade em grande escala e é impensável o uso de energia nuclear. Resta examinar a viabilidade de uso de biocombustíveis em larga escala, o que descortinaria uma excelente oportunidade de investimentos para o setor de biocombustíveis – entre eles os atuais produtores de biodiesel – que permitiria ampliar o leque de produtos destinados ao mercado. |

Em 2009, o setor de transportes, em escala global, foi responsável por 22% das emissões de CO2, devido ao uso exclusivo de combustíveis fósseis. No setor aeronáutico, apesar de uma trajetória exemplar de um século de melhorias nos projetos de aeronaves, no uso de materiais mais leves e resistentes, no desenvolvimento de motores mais eficientes, e com melhora acentuada na eficiência de uso de combustível, ainda há um longo caminho a percorrer no que tange às emissões de gases de efeito estufa (GEE). |

| Com efeito, em 1990, de acordo com o IPPC, o setor da aviação contribuiu com, aproximadamente, 12% das emissões globais de gases de efeito estufa, valor reduzido a 2% em 2009. Entretanto, grande parte dessa redução foi devida ao maior crescimento da emissão de outros modais de transporte, que propriamente da redução no volume nominal de emissões da aviação. | Para o futuro, o quadro tende a se agravar, pois a demanda continuará crescendo a altas taxas, impulsionada pelo aumento da população global, por economias em crescimento (viagens a negócio e transporte de carga), particularmente em países emergentes, e pelo aumento da renda per cápita (viagens de turismo). De acordo com o IPPC, até 2050 o setor de aviação responderia por 3% das emissões de GEE.[2] |

De fato, estima-se que a demanda por viagens aéreas crescerá 5-6% ao ano, podendo triplicar ou até quadriplicar o tráfego atual, em 2035. Sem medidas adicionais extraordinárias, o setor aéreo global vai aumentar significativamente a sua pegada de carbono de 1,5 Gt CO2 (2005) para 2,9 Gt de CO2 até 2035, conforme apontado em 2012, no Fórum Econômico Mundial, em Davos, Suíça[3]. O estudo apresentado no Fórum também demonstra que o setor de viagens e turismo correntemente contribui com emissões de GEE equivalentes a 5% do total de emissões antropogênicas. |

Emissões futuras

| A estimativa é que, excluída a aviação, as emissões do setor de viagens e turismo crescerão, ceteris paribus, 2,5% a.a., até 2035. Para a aviação, especificamente, a estimativa é de um crescimento setorial de 5% a.a., porém as emissões cresceriam menos (2,7% a.a.) até 2035. As razões desse descompasso estão na substituição da frota atual por aeronaves mais eficientes, com melhor relação potencia / peso deslocado, em curso até aquela data. | Entretanto, mesmo esse crescimento (2,7% a.a.) é muito alto e incompatível com as metas de estabilização da concentração de CO2 na atmosfera, em 550 ppm até 2100, referido no Stern Review[4], adotado no World Energy Outlook Report de 2008[5] como cenário referencia, e constando das recomendações para os formuladores de políticas públicas do relatório do IPPC[6]. Assim, outras medidas necessitam ser tomadas, que vão além da racionalização do tráfego aéreo, da redução do peso das aeronaves, do aumento da capacidade de carga e do menor gasto de combustível por unidade de tempo ou de distância voada e por unidade de peso transportada. | A COP15 não conseguiu chegar a um acordo a respeito de limitação das emissões de GEE pelo setor de aviação, com metas temporais. Presentemente, a IATA (International Air Transport Association) e a ICAO (Intenational Civil Aviation Organization) estão preparando o rascunho de uma proposta a ser submetida ao IPPC, para futura deliberação. |

|

O relatório do IPPC sobre aviação, elaborado em 1999, era pessimista a respeito das mudanças nos combustíveis utilizados na aviação, referindo textualmente[7]: “ Não parece haver alternativas práticas para o uso de querosene nos aviões a jato comerciais, para as próximas décadas. Reduzir o teor de enxofre de querosene irá reduzir as emissões SOx e a formação de partículas de sulfato. Os aviões a jato exigem combustível com uma alta densidade de energia, especialmente para voos de longo curso. Opções de combustível, tais como o hidrogênio, podem ser viáveis no longo prazo, mas exigiriam novas concepções de aeronaves e de infra-estrutura para o fornecimento. O hidrogênio eliminaria as emissões de dióxido de carbono dos aviões, mas aumentaria as de vapor de água[8], que também acirra o efeito estufa. Os impactos ambientais globais e a sustentabilidade ambiental da produção e utilização de hidrogênio ou de quaisquer outros combustíveis alternativos não foram determinados. A formação de partículas de sulfato de emissões de aeronaves, que depende das características do motor, é reduzida à medida que diminui o teor de enxofre do combustível. Embora exista tecnologia para remover enxofre dos combustíveis, uma consequência da remoção é a redução na lubrificação”. |

A ação da IATA

|

Com base nas projeções de crescimento do tráfego aéreo, em nível global, combinado com a pressão pública para um sistema mais sustentável de transporte aéreo, a IATA (International Air Transport Association) definiu metas ambiciosas para seus associados. Entre outros aspectos, foi estabelecido que: ü A melhoria da eficiência média da frota deve ser de 1,5% a.a, até 2020; ü O biocombustível a ser utilizado deve ser misturado com o Jet Fuel convencional (drop in fuel), deve usar o mesmo tipo de infraestrutura atual e não deve exigir adaptações das aeronaves ou das turbinas; ü O biocombustível de aviação deve atender as mesmas especificações do Jet Fuel e, além disso, deve atender critérios de sustentabilidade, como redução das emissões de carbono no ciclo de vida, não competir por suprimento de água e não competir com a produção de alimentos, além de não ocasionar desmatamento; ü As emissões setoriais devem ter uma redução absoluta de 50% até 2050, em comparação com 2005. |

|

Mesmo para quem não é especializado em aeronáutica, é fácil perceber que essas metas ambiciosas, embora bem intencionadas, representam um enorme desafio, que só pode ser enfrentado com um "pensamento fora da caixa” e com base em significativos investimentos em novas tecnologias, como: ü Nova geração de aeronaves e motores muito mais eficientes, concomitantemente com renovação acelerada da frota; ü Melhor gestão do tráfego aéreo (por exemplo, NextGen nos EUA e SESAR na Europa); ü Fontes de energia alternativas, tais como os biocombustíveis de aviação, produzidos em larga escala e a baixo custo. |

Considerando que o ciclo de substituição das aeronaves é longo, muitos dos aviões atualmente em operação, ainda estarão em serviço ao longo da próxima década, até 2020. Empresas aéreas de países pobres da América Latina e da África são repositórios de aeronaves antigas de países ricos ou emergentes. Por exemplo, na Bolívia, ainda são utilizadas aeronaves Boeing modelo 727, cuja última unidade saiu da fábrica em 1984. Os casos das empresas aéreas de países pobres deveria ser tratado à parte, pelos problemas de segurança de voo e de excesso de emissões que representam. |

Uso de combustível

| A demanda de combustível de aviação é muito alta. Somente nos EUA e em 2009, foram consumidos 92 bilhões de litros de querosene de aviação, segundo a Energy Information Administration (EIA). Também de acordo com a EIA, o consumo mundial, em 2009, foi de 319 bilhões de litros, o que equivale a cerca de um quarto do consumo mundial de gasolina, no mesmo período. Os combustíveis de aviação são uma mistura de diferentes hidrocarbonetos. Tanto o peso molecular quanto o número de carbonos possuem limitações, devido às rígidas especificações. O querosene Jet A é específico dos EUA e o Jet A-1 é usado no restante do mundo. | As especificações técnicas do querosene de aviação (Tabela 1) são muito exigentes. Por exemplo, o querosene tem que funcionar plenamente em temperaturas abaixo de -30 ° C, o que impõe a necessidade de avançados processos de fabricação, que exigem investimentos mais elevados que a produção de biocombustíveis, como o etanol ou o biodiesel. | Existem outros combustíveis de aviação para usos específicos ou restritos. Por exemplo, existe um terceiro combustível de aviação, chamado de Jet B, classificado entre nafta e querosene (mais leve), desenvolvido para condições climáticas severas, com ponto de congelamento de -60º.C e com um baixo ponto de fulgor. |

|

Tabela 1. Algumas especificações do combustível de aviação

Fonte: http://www.bp.com/liveassets/bp_internet/aviation/air_bp

/STAGING/

|

|

A análise conjunta das metas e das exigências colaterais aponta para a necessidade de uso crescente de fontes de energia renovável, quase que exclusivamente biocombustíveis, para o cumprimento dessas metas. De imediato, poderia ser enfrentada a necessidade de redução do teor de enxofre da querosene de aviação, o que acarretaria a perda do poder de lubricidade. Aproveitar a capacidade lubrificante dos derivados de óleos vegetais pode ser uma excelente oportunidade para ambas as partes, empresas aéreas e produtores de biocombustíveis, para iniciar uma parceria estratégica que, não obstante os volumes iniciais serem pequenos (1-2% do combustível usado), possui grande potencial de mercado futuro. | ||||||||||||||||||||||||

Contradições

|

Entretanto, ainda há alguns aspectos a negociar, para encontrar um terreno comum. A IATA, influenciada pela forte discussão que se estabeleceu em 2008, tendo como pano de fundo uma suposta competição entre produção de alimentos e de biocombustíveis no mundo, impôs como condição a seus associados o uso de combustíveis alternativos produzidos com matérias primas ditas sustentáveis (ex.: jatrofa, camelina, halófitos e algas, além de óleos usados e lixo), que não competiriam com a produção de alimentos nem apresentariam outros impactos negativos[11]. |

|

No relatório da IATA de 2011, a respeito de biocombustíveis na aviação, refere-se textualmente: “Impressionante progresso tem sido feito, mas é crucial não recriar os erros do etanol e do biodiesel de primeira geração. Enquanto estes combustíveis têm certos méritos, e são frequentemente superiores ao petróleo nas emissões de carbono durante seu ciclo de vida, eles também competem com alimentos e outros produtos pela valiosa terra arável, possivelmente contribuindo direta ou indiretamente para o desmatamento e mudanças no uso da terra”. title style="color: blue; text-underline: single" href="#_ftn2">[12] |

Esta posição da IATA pode ser creditada à sua escassa vivência no setor de biocombustíveis e à falta de conhecimento mais amplo da agropecuária mundial, particularmente da relação entre produção de alimentos e de outros produtos (fibras, biocombustíveis, produtos madeireiros, plantas ornamentais, etc.), assunto que foi profundamente analisado por Gazzoni (2008) title style="color: blue; text-decoration: underline; text-underline: single" href="#_ftn3">[3]. Por maior que seja o esforço de argumentação, é difícil aceitar que um plantio de pinhão manso (jatrofa) ou camelina (=sésamo) não competiria com a produção de alimentos. |

Afinal, a área agrícola, os insumos, os agrotóxicos, o maquinário, a mão de obra, os veículos de transporte, etc. são fatores de produção usados por qualquer cultivo agrícola e sempre serão competitivos entre si. Além do que, impactos ambientais constituem um componente intrínseco da produção agrícola, seja ela de alimentos ou qualquer outro produto. A busca da sustentabilidade passa pela minimização destes impactos, na forma de tecnologias agrícolas e de gestão que persigam, permanentemente, o mínimo de impacto com o máximo de produção. |

|

Desta forma, os impactos ambientais tendem a ser similares, independentemente do tipo de cultivo, seja no uso direto ou indireto de solo, pois são ônus da agricultura em geral – desde que a tecnologia utilizada seja adequada. O desafio é como minimizar a competição e o impacto ambiental maximizando a produtividade de forma sustentável e otimizando a densidade energética dos cultivos. |

Aprofundando a análise, tanto a camelina (Camelina sativa) quanto o pinhão manso (Jatropha curcas) não possuem sistemas de produção solidamente estabelecidos, há deficiência de informações básicas sobre nutrição, fitossanidade e manejo da cultura. De acordo com a FAO, a produtividade média mundial da camelina, em 2010, foi de 491 kg/ha. Com teor de óleo de 35%, importaria em 170 kg óleo/ha. Esta produtividade é inferior àquela obtida com mamona no Nordeste do Brasil, que foi um dos motivos do seu fracasso como matéria prima do programa brasileiro de biodiesel. |

![]()

| Ainda de acordo com a FAO, em um hectare onde a camelina produz 170kg de óleo, é possível obter 510 kg de óleo de soja; 528kg de óleo de girassol; ou 720kg de óleo de canola. Na mesma área, também, poderiam ser obtidos entre 3.000 e 7.200 kg de óleo de dendê – além da torta ou farelo produzidos por essas culturas. Em relação ao pinhão manso, não existem estatísticas confiáveis, pois a produção comercial é incipiente e não consta das principais bases de dados internacionais. Confrontando os números, é possível verificar que a decisão da IATA não foi calcada em evidências científicas, menos ainda em estatísticas confiáveis. | Desenvolver sistemas de produção sólidos e avançados, que confiram segurança aos investidores, pode requerer mais de uma década, o que é muito tempo para um problema que precisa ser enfrentado imediatamente. Como tal, usando a linguagem própria dos biocombustíveis, deve-se encarar a atual diretiva da IATA como “de primeira geração” e que, conforme o setor amadureça na decisão de uso de biocombustíveis, espera-se uma postura mais avançada, ampliando o leque de opções de matérias primas, o que conferirá uma real oportunidade de vencer os desafios. A manutenção desta postura por mais tempo, significará comprometer as metas por uma postura “romântica”, sem pragmatismo e descolada da realidade. |

|

Rotas tecnológicas Existem três rotas principais de desenvolvimento de biocombustíveis, de maneira que estes possam atender às severas especificações requeridas: ü Bio-SPK - o óleo vegetal é submetido a um craqueamento e hidroprocessamento auxiliado por catalisadores, sob condições de alta temperatura e pressão. Ao final são obtidos hidrocarbonetos leves, chamados SPK (sigla em inglês para querosene parafínica sintética), de cadeia curta e os contaminantes, como enxofre, nitrogênio ou metais pesados, são eliminados; ü FT-SPK – pirólise de biomassa sólida, para produzir óleo de pirólise ou gaseificação, para produzir syngas, do qual se obtém o biocombustível SPK por processo de Fischer-Tropsch; ü Alcohol-to-jet – trata-se de uma rota ainda embrionária, em que alcoóis (etanol ou butanol) obtidos de biomassa, são desoxigenados e processados para obter Jef Fuel; ü Biologia sintética – microrganismos estão sendo geneticamente modificados para obter, diretamente, bioquerosene a partir de biomassa. Trata-se da rota com perspectiva mais otimista, para atender as demandas de mercado, no médio e longo prazos. No Brasil, as pesquisas ainda se encontram em fase inicial. Porém, uma iniciativa da FAPESP, em conjunto com as fabricantes de aviões Embraer e Boeing, pretende conferir forte impulso à pesquisa na área, e envolve a realização de diversos workshops para definir uma agenda de pesquisa, e a futura construção de um centro de pesquisas voltado para o desenvolvimento de biocombustíveis específicos para a aviação comercial. |

Outros desafios

| Além da questão tecnológica, será crucial vencer quatro outros desafios: escala, sustentabilidade, preços e logística. Para conferir uma ordem de magnitude, supondo-se a mistura média de 6% ao Jet Fuel, conforme propõe a IATA para 2020[16], seriam necessários cerca de 25 bilhões de litros de biocombustível, ou seja, a produção mundial de biodiesel estimada para 2012. Assim, a escala de produção terá que abarcar indústrias com capacidade de produção de milhões de litros, próximas às regiões produtoras de matéria prima. | Por oportuno, caso os 25 bilhões de litros fossem produzidos com camelina, mantida a produtividade obtida em 2010, seriam necessários 115 milhões de hectares (Mha) para o seu cultivo. Para efeito de comparação, essa área representa quase o dobro daquela ocupada por toda a agricultura brasileira (60 Mha em 2011); em escala global, o trigo ocupa 216 Mha; o milho 161 Mha; o arroz 153 Mha; e a soja 102 Mha. Logo, o cultivo de camelina ou similares, seria absolutamente insustentável, pelo conflito com a produção de alimentos, pela baixa densidade energética, pelo uso direto e indireto da terra e pela insustentabilidade ambiental pois, seguramente, toda essa área adicional implicaria em um enorme desmatamento. |

![]()

| A sustentabilidade de um biocombustível de aviação terá que ser comprovada por análises de ciclos de vida, demonstrando balanço de energia elevado; emissões de carbono muito menores que os paradigmas do Jet Fuel; compatibilidade com outros usos da terra; e inserção em um modelo de desenvolvimento equânime e equilibrado, com geração de renda equitativamente distribuída entre os atores da cadeia. | O preço do biocombustível sempre terá como referencial os Jet Fuel derivados de petróleo, apesar da busca de redução de emissões de GEE. Logo, a pressão setorial sobre os institutos de P&D e sobre a cadeia de biocombustíveis será muito forte, porque a indústria aeronáutica também estará pressionada por um sistema competitivo de compressão de custos. Finalmente, a logística para garantir as cadeias de estocagem e suprimento, 365 dias por ano, em todos os principais aeroportos do mundo, é tarefa hercúlea, para ser construída ao longo do tempo, embora aproveitando em grande parte a logística já existente para combustíveis fósseis. |

Testes de biocombustíveis

Diversos voos de demonstração foram realizados a partir de 2008 (Tabela 2). Após a aprovação da norma ASTM para biocombustíveis de aviação[17], também foram realizados diversos voos comerciais (Tabela 3), ambos usando biocombustíveis.

Tabela 2. Voos de demonstração usando biocombustíveis

|

Data |

Empresa |

Aeronave |

Matéria prima |

Comentário |

|

Fev 2008 |

Virgin Atlantic |

Coco e Babaçu |

Voo entre Londres e Amsterdam, usando mistura de 20% de biocombustível em um dos motores |

|

|

Dez 2008 |

Jatrofa |

Voo de duas horas usando uma mistura 50-50 de biocombustível e querosene. Após o voo, a turbina foi removida e minuciosamente examinada, não havendo sido verificada qualquer alteração pelo uso do biocombustível. Os pilotos não notaram qualquer diferença no desempenho da aeronave. |

||

|

Jan 2009 |

Continental Airlines |

Algas e Jatrofa |

Voo partindo de Houston e sobrevoando o Golfo do México, usando uma mistura 50-50 de Jet A e biocombustível. Os pilotos executaram uma série de testes a 12.000m, incluindo o desligamento dos motores. A empresa refere a importância dos baixos valores para o ponto de fulgor e para o ponto de congelamento, demonstrados pelo biocombustível. |

|

|

Jan 2009 |

Camelina, Jatrofa e Algas |

Voo de uma hora e meia usando uma mistura 50 - 50 de Jet-A e biocombustível. |

||

|

Abr 2010 |

US Navy |

Camelina |

A Marinha americana reportou não ter havido problemas com o desempenho do jato de combate, que voou com uma mistura de 50% de querosene J 8 e um biocombustível desenvolvido pela própria Marinha, por um processo denominado Hydrotreated Renewable Jet. |

|

|

Mar 2010 |

US Air Force |

Óleo de fritura usado |

A Força Aérea Americana testou a mistura de querosene JP 8 e óleo de camelina, na proporção 50-50, sem quaisquer problemas. |

|

|

Jun 2010 |

Dutch Military |

Helicóptero Apache Ah-64 |

Óleo de fritura usado |

Voo realizado na Holanda, usando Green Jet Fuel produzido a partir de algas, óleo de cozinha usado e outros ingredientes, produzido pela Honeywell UOP. |

|

Jun 2010 |

EADS |

Diamond D42 |

Algas |

Demonstração durante um show aéreo realizado em Berlim. |

|

Nov 2010 |

US Navy |

Camelina |

Voo realizado com uma mistura 50⁄50 de querosene e biocombustível, na base aérea Rio Patuxent em Maryland. |

|

|

Nov 2010 |

TAM |

Jatrofa |

Voo realizado no litoral do Rio de Janeiro, com uma mistura 50⁄50 de querosene e óleo de Jatrofa. |

|

|

Jun 2011 |

Camelina |

Voo sob responsabilidade da fabricante Boeing durante o Paris Air Show com os quatro motores usando uma mistura de 15% de biocombustível e querosene |

||

|

Ago 2011 |

US Navy |

Camelina |

Voo realizado na base do Rio Patuxent, Maryland, usando uma mistura de querosene JP-5 e biocombustível. |

|

|

Set 2011 |

US Navy |

Camelina |

Voo com um AV-8B no Deserto de Mojave, completando todos os testes em uma hora, usando uma mistura 50-50 de biocombustível e querosene JP8 |

|

|

Out 2011 |

Jatrofa |

O vôo teve duração de duas horas, sobrevoando Beijing, usando 50% de biocombustível em um dos motores. |

Tabela 3. Voos comerciais usando biocombustíveis

|

Data |

Empresa |

Aeronave |

Matéria prima |

Comentário |

|

|

Jun 2011 |

KLM |

Boeing 737-800 |

Óleo de fritura usado |

KLM efetuou o primeiro voo comercial usando biocombustível, em um avião com 171 passageiros, entre Amsterdam e Paris |

|

|

Jul 2011 |

Lufthansa |

Airbus A321 |

Jatrofa, camelina e gordura animal |

Este foi o primeiro voo de uma série com duração de 6 meses, na rota entre Hamburgo e Frankfurt, com um ou dois motores usando biocombustível. A série se encerrou em 12/jan/2012, com um voo entre Frankfurt e Washington |

|

|

Jul 2011 |

Finnair |

Airbus A319 |

Óleo de fritura usado |

Voo de 1.500 km entre Amsterdam e Helsinki realizado com mistura de 50% de biocombustível. A Finnair realiza ao menos três voos semanais nesta rota, utilizando biocombustível. |

|

|

Jul 2011 |

Interjet |

Airbus A320 |

Jatrofa |

Voo com a aeronave utilizando 27% de óleo de Jatrofa entre aCidade do Mexico e Tuxtla Gutierrez. |

|

|

Ago 2011 |

Aeromexico |

Boeing 777-200 |

Jatrofa |

Aeromexico voou entre a Cidade do México e Madrid com os motores usando 30% de óleo de Jatrofa, transportando 250 passageiros. |

|

|

Out 2011 |

Thomson Airways |

Boeing 757-200 |

Óleo de fritura usado |

Voo partindo do aeroporto de Birmingham para Lanzarote, com 232 passageiros e um motor da aeronave operando com biocombustível desenvolvido pela SkyNRG |

|

|

Nov 2011 |

Continental Airlines |

Boeing 737-800 |

Algas |

United / Continental voou de Washington a Chicago com biocombustível de algas, fornecido pela Solazyme. |

|

Conclusão

| Apesar dos portentosos desafios que se antepõem, não resta à aviação outro caminho, ao menos nas próximas quatro décadas, que não seja ampliar gradativamente o uso de biocombustíveis, para reduzir as suas emissões de gases de efeito estufa. Trata-se de uma oportunidade espetacular para a indústria de biocombustíveis, que pode ganhar escala, reduzindo custos e ampliando a oferta, ao capturar o fabuloso mercado de aviação. |

Para tanto será necessário investir fortemente em Pesquisa e Desenvolvimento ao longo da cadeia, em especial na produção sustentável de matérias primas de alta densidade energética e nas rotas de produção de biocombustíveis, para obter produtos que atendam as rigorosas especificações da indústria aeronáutica, produzidos em larga escala e a baixo custo. |

[1]http://www.ipcc.ch/ipccreports/sres/aviation/126.htm

[2]http://www.ipcc.ch/ipccreports/sres/aviation/126.htm

[3]http://www.unwto.org/media/news/en/pdf/LowCarbonTravelTourism.pdf

[4]http://www.webcitation.org/5nCeyEYJ)

[5]http://www.iea.org/weo/2008.asp

[6]IPCC, 2007: Summary for Policymakers. In: Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment. Report of the Intergovernmental Panel on Climate Change [B. Metz, O.R. Davidson, P.R. Bosch, R. Dave, L.A. Meyer (eds)], Cambridge, University Press, Cambridge, United Kingdom and New York, NY, USA. (http://www.ipcc.ch/pdf/assessment-report/ar4/wg3/ar4-wg3-spm.pdf)

[7]J.E.Penner, D.H.Lister, D.J.Griggs, D.J.Dokken, M.McFarland (Eds.), Aviation and the Global Atmosphere - http://www.ipcc.ch/ipccreports/sres/aviation/index.php?idp=10

[8]O vapor d´água também é um dos fatores que agravam o efeito estufa, como os GEE.

[9]http://www.iata.org/pressroom/facts_figures/fact_sheets/Pages/alt-fuels.aspx

[10]http://www.eia.gov/dnav/pet/pet_cons_prim_dcu_nus_a.htm

[11]http://www.iata.org/pressroom/facts_figures/fact_sheets/Pages/alt-fuels.aspx

[13]http://www.biodieselbr.com/colunistas/gazzoni/alimento-biocombustiveis-analise-completa-28-04-08.htm

[14] www.faostat.org

[15]http://www.fapesp.br/6648; http://www.fapesp.br/6650

[16]http://www.iata.org/pressroom/facts_figures/fact_sheets/Pages/alt-fuels.aspx

![]()

Células de Combustível Microbianas

Décio Luiz Gazzoni

| Conforme aumenta a pressão global por sustentabilidade da matriz energética, novas fontes e processos de obtenção de energia renovável vem à tona continuamente. Os processos tradicionais, que envolvem o aproveitamento direto de ventos (energia eólica), aquecimento solar ou geração de eletricidade por placas fotovoltaicas, energia geotérmica ou aproveitamento de biomassa através de fermentação, combustão ou gaseificação aprimoram-se e ganham mais eficiência. Porém, face à amplitude da demanda, a pressão por formas inovadoras de obtenção de energia, especialmente a partir de substratos e matérias primas não convencionais, tem levado à pesquisa e ao desenvolvimento de novos processos, que poderão converter-se em novos empreendimentos comerciais, no médio prazo, aumentando o suprimento de energia renovável. |

Assim, as células de combustível, em que produtos orgânicos são usados para gerar energia em forma contínua, através de reações químicas, ganham espaço na agenda do desenvolvimento tecnológico dos países centrais. Uma derivada deste conceito, as células de combustível microbianas, começam a despertar atenção, pela potencialidade de utilizar bactérias para produção de energia elétrica, usando biomassa como substrato. O conceito se baseia no fenômeno de que todo o ser vivo produz energia elétrica. Por que, então, não utilizar esta propriedade para gerar energia elétrica de forma limpa? Utilizando biomassa produzida pela agricultura, resíduos agrícolas ou lixo orgânico? Ou, no nosso caso, por que não biodiesel como combustível das células? |

A célula

|

Quando um organismo atua sobre um substrato (açúcar, por exemplo), na

presença de oxigênio, ele decompõe a substância de forma seqüencial, até

a formação de água e gás carbônico (os “tijolos” iniciais da

fotossíntese). No entanto, quando o oxigênio não está presente, a reação

é incompleta, com produção de gás carbônico, de prótons e de elétrons,

conforme a reação a seguir:

|

| As células de combustível microbianas, que se baseiam nesta lógica, compõem-se de duas câmaras, uma biológica e outra química. Na câmara biológica, existe um substrato (biomassa – que pode ser o biodiesel), uma cultura de um microrganismo apropriado e um mediador elétrico (por exemplo, azul de metileno). Neste compartimento há ausência total de oxigênio livre, o que força o microrganismo a usar a via respiratória anaeróbica, consumindo apenas parcialmente a energia da biomassa. | O mediador transporta os elétrons do interior do microrganismo até um eletrodo negativo (ânodo) mergulhado no meio de cultura. Após transferir o elétron ao ânodo, o mediador torna a ingressar na célula, buscando mais elétrons - um vai e vem que só acaba quando os microrganismos cessarem as reações químicas. Em teoria, numa célula de combustível, as reações nunca cessam, portanto este movimento é um moto contínuo, desde que as condições ambientais e de alimento sejam as ideais |

A tecnologia

| O processo em si é essencialmente biotecnológico. Os elementos fundamentais são a biomassa e uma cultura de um microrganismo para metabolizar a biomassa. O segredo é o ambiente anaeróbico que obriga a seqüência de reações químicas a acontecerem em câmaras separadas, permitindo o fluxo de prótons e elétrons, que gera a energia elétrica. | Esta não é uma tecnologia acabada, embora disponha um futuro muito promissor e compõe o conteúdo programático que propusemos para a futura Embrapa Agroenergia. O conceito é utilizar matéria orgänica para produzir energia e os empregos, a renda e o desenvolvimento decorrentes. Entretanto, não é qualquer microrganismo que pode ser utilizado em células microbianas. É necessário identificar quais características são desejáveis, em quais organismos elas se encontram, efetuando o mapeamento cromossômico e identificando os genes associados, para construir um microrganismo ideal para células de combustível, através da biologia molecular. | Parece ficção científica, mas é o futuro chegando às portas das nações que investirem em novos processos biotecnológicos para produção de energia, ajudando a resolver os problemas climáticos, sociais e energéticos. Ao menos para aquelas nações onde não prevalece o obscurantismo científico de bloquear toda a inovação baseada em métodos biotecnológicos. |

![]()

Biomassa, catalisadores e biocombustíveis

Décio Luiz Gazzoni

|

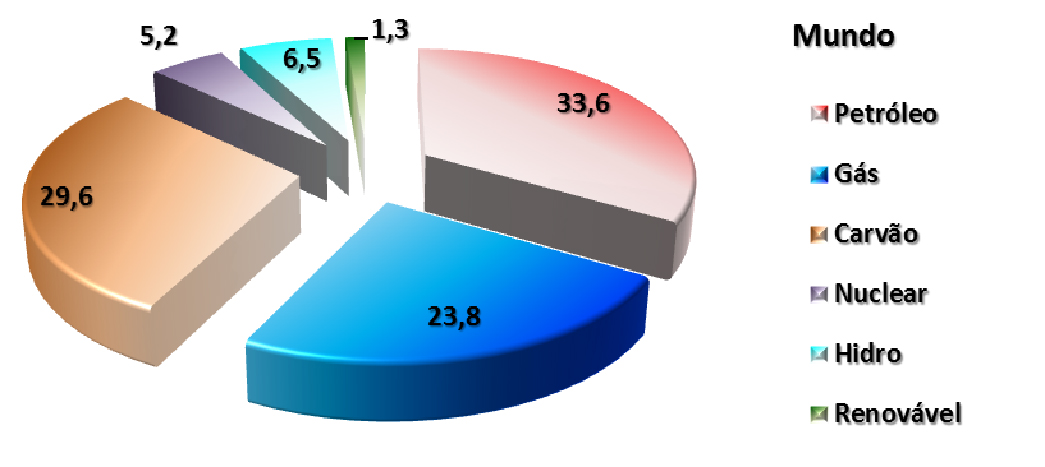

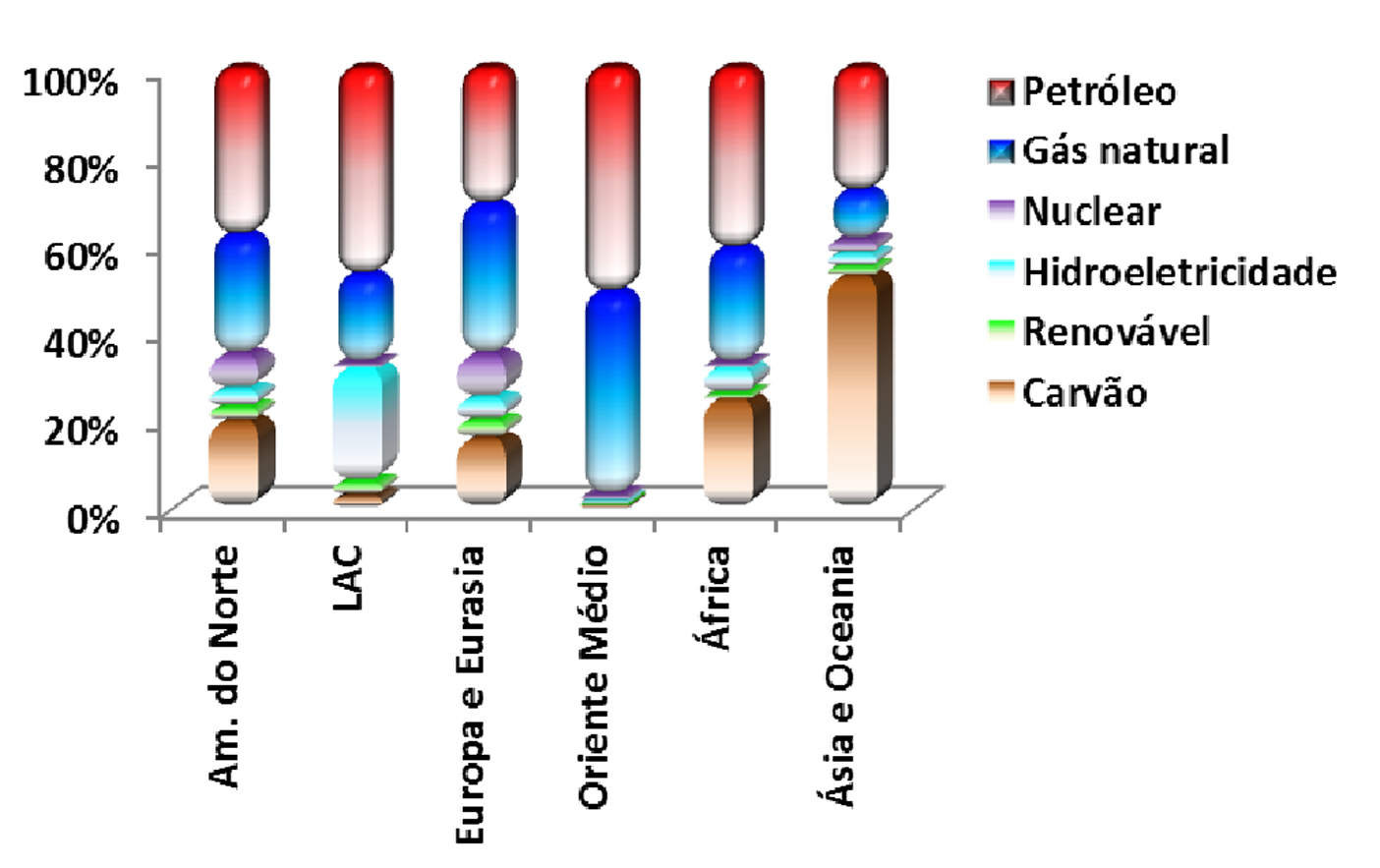

Vivemos em uma sociedade baseada no petróleo. O petróleo que utilizamos é proveniente de biomassa que foi enterrada há milhares de anos e que, sob o efeito de alta pressão e temperatura gerou o líquido viscoso que responde por 33,6 % da energia do mundo (Figura 1). Este valor varia entre o mímimo de 31% (Europa) a um máximo de 51,4% (Oriente Médio), conforme mostrado na Figura 2. Entre os países ricos da OCDE[1] o petróleo participa com 38% da matriz energética, sendo este valor de 30% para os países menos ricos do mundo. |

Figura 1. Matriz energética mundial em 2010.

|

Figura 2. Matriz energética de regiões do mundo.[2] |

|

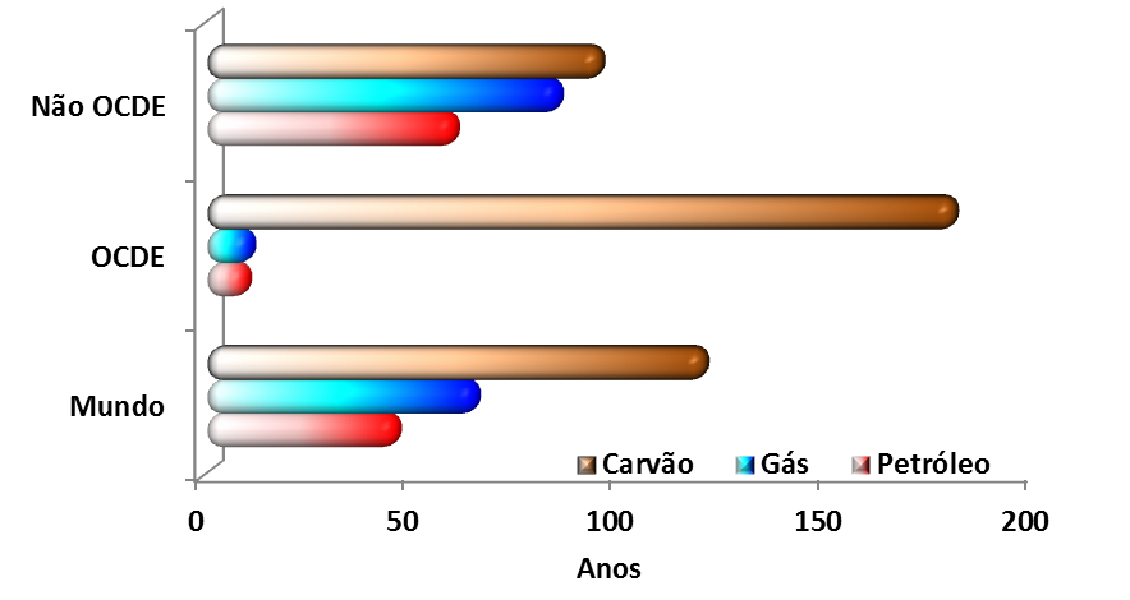

Conforme fica mais clara a finitude do petróleo (Figura 3) e se tornam evidentes os impactos ambientais e as dificuldades de processamento do xisto betuminoso, o cidadão comum sempre pergunta: existe uma forma mais ecológica para prover energia para as futuras gerações?

|

Figura 3. . Número de anos para esgotamento das reservas provadas considerando o consumo em 2010, para as fontes fósseis de energia |

A resposta sempre passa por energia renovável. Entretanto, para fazer frente ao quase monopólio das fontes fósseis, políticas públicas e inovações tecnológicas sempre são necessárias para alavancar o esforço de aumento da participação das energias renováveis na matriz energética, restrita a 1,3% no levantamento efetuado para o ano de 2010 (Figura 1). Esta participação das energias renováveis na matriz se deve, em grande parte, aos produtos da biomassa, como bioetanol, biodiesel e bioeletricidade.

|

|

Inovações nesta área são sempre bem vindas, em especial quando não há confronto com a atual infraestrutura de transporte, estocagem, distribuição e de postos de serviço dos combustíveis fósseis (gasolina e óleo diesel) e com os motores dos automóveis, ônibus, caminhões, navios, locomotivas, e das turbinas dos aviões. |

Por este motivo achei muito interessante algumas pesquisas nessa área, que estão sendo desenvolvidas no National Renewable Energy Laboratory (NREL), para o aproveitamento energético da biomassa. Uma das pesquisas, que interessa diretamente ao setor de biocombustíveis no Brasil, é o tratamento termoquimico da biomassa, com o objetivo de obter um produto final semelhante ao petróleo – algo como fazer em algumas horas o que a Natureza demorou 200 milhões de anos para fazê-lo. |

| Na gaseificação a biomassa é aquecida com vapor e ar para produzir gás de síntese, ou singas (syngas, em inglês). O singas é uma mistura de hidrogênio (H2) e monóxido de carbono (CO). Estas duas substâncias estão para os combustíveis como os tijolos e a argamassa estão para a construção civil pois, por meio através de arranjos moleculares, é possível obter qualquer combustível similar aos usados atualmente, uma vez que o Hidrogênio, o Carbono e o Oxigênio estão presentes em uma forma muito simples e facilmente reativa. Entretanto, para que isto seja possível, são necessários catalisadores, responsáveis por ordenar esses átomos em moléculas que podem ser usadas como combustível. |

Mas copiar a Natureza raramente é tarefa fácil. Durante o processo de obtenção do singas, alcatrão e outros compostos indesejáveis , considerados contaminantes, também são produzidos . Estes contaminantes podem “sujar” tornando o processo de refino mais longo e oneroso. Portanto, devem ser removidos do gás de síntese antes do início do processo de síntese dos biocombustíveis. Recentemente, o NREL patenteou um catalisador fluidizável para atuar na modificação do singas, que também degrada o alcatrão. |

Conversando com a Dra. Kim Magrini (v. Figura 4), pesquisadora do NREL que atua neste projeto, ela explicita o objetivo final, que é produzir sucedâneos de combustíveis fósseis, como gasolina e diesel, porém que sejam derivados de biomassa. O benefício ambiental é óbvio, pois as emissões de gás carbônico ao longo do ciclo de vida e, especialmente, aquelas resultantes da queima do biocombustível, são reabsorvidas no ciclo seguinte da biomassa, em mais de 90%, ao contrário do que ocorre com a queima da gasolina derivada de petróleo. Entretanto, o benefício “oculto” é a possibilidade de se utilizar exatamente a mesma infraestrutura dos combustíveis fósseis, podendo o biocombustível ser utilizado puro ou em mistura com o combustível fóssil. É o que os americanos chamam de “drop-in fuel”, conceito que já é utilizado com bioetanol e biodiesel. |

|

Figura 4. Pesquisadores Whitney Jablonski, Kim Magrini e Yves Parent na planta piloto, próximos aos barris contendo o catalisador desenvolvido no NREL (Foto D. Schroeder). |

Ainda assim, restam algumas questões a considerar, em especial a adequação dos processos industriais e a sua competitividade financeira com os combustíveis fósseis, que já estão estabelecidos no mercado há mais de um século. A aposta dos pesquisadores do NREL está na flexibilidade de processos termoquímicos, tais como a gaseificação e a pirólise, que podem oferecer opções rentáveis para a fabricação de etanol de celulose e biocombustíveis avançados, incluindo sucedâneos do diesel – espaço hoje ocupado pelo biodiesel. |

Hidrogênio e

Pirólise

| Os trabalhos sobre o catalisador fluidizável para modificação do alcatrão começou no Programa de Hidrogênio, que também pertence ao NREL, onde os pesquisadores desenvolveram tecnologias para produzir hidrogênio a partir das frações aquosas de hidrocarbonetos, obtidas a partir de óleo resultante da pirólise, obtidos por processos termoquímicos a partir de biomassa. A pirólise é o processo de aquecimento da biomassa, na ausência de oxigênio, em temperaturas menores do que aquelas utilizadas para gaseificação. | Com a decomposição da biomassa obtém-se um líquido denominado óleo de pirólise, o qual, por meio de processos apropriados, pode ser refinado, produzindo biocombustíveis. No período 2006 a 2009 a Embrapa Soja estudou o processo de pirólise de óleos vegetais para obtenção de sucedâneos de combustíveis fósseis, concluindo pela necessidade de utilização de catalisadores específicos para viabilizar a produção comercial de biocombustíveis. Por meio da modificação da fase aquosa do óleo de pirólise, é possível obter hidrogênio. Neste caso, há necessidade de um catalisador específico, para decompor as moléculas orgânicas até formar os “tijolos” básicos, que são o hidrogênio e o monóxido de carbono. | O problema enfrentado pelos pesquisadores do NREL eram os catalisadores comerciais, que ficavam bloqueados no decorrer do processo, por haverem sido desenvolvidos para reatores que utilizavam leito fixo (ver box). Os pesquisadores investiram na busca de um catalisador para operar em um reator de leito fluidizado, que proporciona um contato maior entre o líquido reacional e o catalisador. |

| A equipe do Programa de Hidrogênio do NREL foi bem-sucedida no desenvolvimento de um catalisador que operasse com alta eficiência em leito fluidizado, permitindo decompor a fase aquosa do óleo de pirólise até seus componentes básicos (hidrogênio e monóxido de carbono). O passo seguinte foi testar esse catalisador, projetado para obter o hidrogênio, para modificar o alcatrão resultante da gaseificação da biomassa. | O teste foi bem sucedido quanto à decomposição do alcatrão em hidrogênio e monóxido de carbono. Entretanto, apenas um dos problemas de contaminantes, o do alcatrão, estava resolvido. Compostos de enxofre, que se formam a partir de proteínas, também são produzidos na gaseificação da biomassa. Estes compostos deterioram o catalisador, que é um composto de níquel e alumínio, e o níquel é altamente reativo com compostos de enxofre. | A fórmula encontrada pelos pesquisadores do NREL foi colocar o catalisador em um suporte mais apropriado. Os materiais disponíveis no mercado não atendiam as especificações desejadas e se desafaziam no leito do reator. Na busca de soluções, o NREL montou um projeto em parceria com a CoorsTek (http://www.coorstek.com/), uma empresa especializada em desenvolver soluções para problemas similares. O projeto objetivou desenvolver materiais com composição química e granulometria adequadas, que permitissem a máxima superfície de contato com o material reacional e que minimizasse o desagaste do leito. |

Catalisador e suporte

|

O suporte de catalisador resultante

do projeto é obtido com diferentes matérias-primas, as quais são

trituradas em água, para formar uma solução com partículas de,

aproximadamente, um micron de diâmetro. A solução é seca pelo sistema de

spray drier, atomizando-se o líquido em contracorrente com ar muito

quente, que seca as gotículas formando pequenos grânulos de cerâmica. Em

seguida, o material é aquecido a altas temperaturas o que confere

resistência ao suporte, porém a superfície porosa da cerâmica é

preservada, de modo que o catalisador possa ser colocado no interior do

suporte.

Uma vez projetada, identificada e construída a estrutura de suporte, o catalisador também foi aprimorado, e passou a constituir-se de uma mistura de sais de níquel e magnésio. A solução do catalisador é adicionada ao suporte e quando o conjunto é aquecido, ocorre uma reação química, fazendo com que os componentes do catalisador fiquem aderidos firmemente à superfície do suporte. |

Figura 5. Catalisador sobre suporte para limpeza do singas. (Foto: D. Schroeder) |

| Desta forma, os pesquisadores do NREL viabilizaram tecnicamente o processo de limpeza do singas, o que permitiu prosseguir com o desenvolvimento do processo de produção de biocombustíveis. O conjunto foi objeto de uma patente, registrada nos EUA, que constituiu-se em uma inovação em âmbito mundial. | A patente foi licenciada para a empresa Rentech (http://www.rentechinc.com/ultraCleanFuels.php), que é especializada na produção de biocombustíveis, e que foi criada por pesquisadores egressos do próprio NREL. Um reator de leito fluidizado, específico para uso com o novo catalisador, já foi desenvolvido pelos engenheiros da Rentech. Entretanto, a cessão da patente não é exclusiva e está disponível para empresários brasileiros que venham a se interessar por este novo e promissor ramo de negócios em energia limpa. |

[1] Países membros da OCDE: Áustria, Bélgica, República Checa, Dinamarca, Finlândia, França, Alemanha, Grécia, Hungria, Islândia, Irlanda, Itália, Luxemburgo, Holanda, Noruega, Polônia, Portugal, Eslováquia, Eslovênia, Espanha, Suécia, Suíça, Turquia, Reino Unido, Austrália, Canadá, Chile, Israel, Japão, México, Nova Zelândia, Coréia do Sul e Estados Unidos da América.

![]()

Biodiesel no Brasil: desafios das políticas públicas para a dinamização da produção

Décio Luiz Gazzoni

| O IPEA (Instituto de Pesquisa Econômica Aplicada) é uma fundação pública vinculada à Secretaria de Assuntos Estratégicos da Presidência da República, que tem como missão "Produzir, articular e disseminar conhecimento para aperfeiçoar as políticas públicas e contribuir para o planejamento do desenvolvimento brasileiro". Além de ser um organismo respeitado, reconhecido interna corporis no Governo e fora dele, é sempre importante lembrar que o IPEA historicamente está associado à formulação e análise de políticas públicas. Pela sua vinculação com a Presidência da República, seu poder de influência nas decisões governamentais é sempre relevante. | O IPEA alerta que seus Comunicados têm por objetivo antecipar estudos e pesquisas mais amplas, com uma comunicação sintética e objetiva e sem a pretensão de encerrar o debate sobre os temas que aborda, mas sim de motivá-lo. Em geral, os Comunicados são sucedidos por notas técnicas, textos para discussão, livros e demais publicações. Especificamente, o Comunicado em epígrafe objetiva contribuir para debater a produção e o uso de biodiesel no Brasil, destacando as etapas da produção e os fatores nos quais as mudanças no marco legal do setor de biodiesel podem alterar a estrutura produtiva, com vistas a torná-la mais dinâmica, no médio prazo. Os técnicos do IPEA envolvidos na elaboração deste comunicado foram Gesmar Rosa dos Santos, Murilo Pires, Luciana Acioly e André Calixtre. |

|

Liminarmente, os autores salientam que os estímulos do Estado ao biodiesel são de grande importância, por três motivos centrais:

|

| Também pontuam que as discussões acerca de mudanças do marco legal do biodiesel iniciaram-se em 2010, tendo ocorrido alterações importantes em 2011, devendo aprofundar-se em 2012, dado o número de demandas que chegam aos poderes Executivo e Legislativo. O aspecto central que pauta as discussões é a possível elevação dos atuais 5% para 7%, 10%, até 20% de adição do biodiesel ao diesel, de forma paulatina, ao longo dos próximos anos. A Conferência Biodiesel BR de 2011 foi palco de discussões sobre o tema e a deste ano seguramente se constituirá em uma caixa de ressonância ainda mais potente na repercussão destas discussões. | Com respeito às matérias primas usadas para a produção de biodiesel, é ressaltada a alta concentração no dueto óleo de soja e sebo bovino (com pequeno tempero de óleo de algodão!). Por outro lado, a viabilidade econômica da produção de biodiesel com mamona, pinhão manso, crambe, girassol, canola, dentre outras oleaginosas, depende essencialmente de pesquisas e avanços tecnológicos. O óleo de dendê tem sido a maior aposta, para o médio prazo, inclusive por ser intensivo em mão de obra; porém, levará ainda alguns anos para atingir larga escala. A produção a partir de algas, apesar de gerar grande expectativa, ainda tem alto custo e um longo caminho a percorrer. | Neste ponto gostaria de adendar os meus comentários. Embora concordando que a soja possui baixo teor de óleo (19%) e produz 570 kg/ha de óleo (3.000 kg/ha de grãos x 19%), ela apresenta características favoráveis que a alçaram à liderança na oferta de matéria prima, e de onde será difícil deslocá-la nos próximos anos, quais sejam: |

|

|

Adicionalmente, é importante ter em mente dois aspectos:

Portanto, será necessário circunscrever a discussão sobre as matérias primas produtoras de óleo àquelas que realmente possam efetuar a transição (exemplo, dendê) ou que rompam paradigmas de volume de produção (exemplo, algas), com reais possibilidades de serem efetivamente incorporadas ao circuito comercial, em tempo hábil para aproveitar a janela de oportunidades e o estado da arte tecnológica, também permitindo o pay back dos investimentos industriais. |

O papel das políticas públicas.

| Como é de amplo conhecimento, para viabilizar a produção do biodiesel, o governo reduziu as alíquotas de tributos (Cide, IPI, Pis/Pasep, Cofins) e ofertou crédito com menor custo financeiro aos produtores, além de subsídios que cobrem o custo mais alto do biocombustível em relação ao diesel. Os autores do Comunicado salientam os três aspectos que justificam tais incentivos, de acordo com o Plano Nacional de Agroenergia (PNA), documento que orienta as ações do governo nesta área: |

|

|

Em sua análise, os autores destacam que algumas características do biodiesel no Brasil dependem, naturalmente, da ação estatal e devem ser destacadas, tais como:

Em sua conclusão, os autores apontam que, a opção de autonomia do mercado, na fase inicial, não foi cogitada no modelo brasileiro, o que não diferencia o país do padrão internacional. Porém, para o futuro, há de se prever um horizonte em que o setor tenha maior grau de autonomia e os ganhos econômicos ocorram sem necessidade de interferências do Estado. Esta assertiva é assaz importante, e deve ser levada em consideração nas discussões sobre o avanço do marco regulatório, vez que significaria forte mudança nos rumos do programa. |

Regionalização do programa

| Os estímulos do mercado (interação entre regiões de maior produção de matéria prima e de maior consumo de biodiesel) consolidam a produção das matérias-primas em regiões que apresentam vantagens locacionais com a soja, isto é, no Centro-Oeste e no Sul. De acordo com a Produção Agrícola Municipal do IBGE, os estados do Rio Grande do Sul, Goiás e Mato Grosso concentram mais de 80% da produção da oleaginosa. Em consequência, e devido também à concentração do mercado consumidor, Rio Grande do Sul, Goiás, Mato Grosso e São Paulo respondem por 82,5% do volume acumulado de biodiesel produzido entre 2008 e 2011. | Assim, os autores vislumbram a necessidade de intervenção governamental para reduzir os desequilíbrios regionais, pontuando que as regiões Nordeste e Norte, que apresentam dinâmica econômica diferenciada vis-à-vis as regiões Centro-Oeste, Sudeste e Sul necessitam de atenção dos formuladores do programa do biodiesel para combater suas carências econômicas e sociais que estão secularmente enraizadas em suas zonas rurais. |

Aspectos industriais

|

Segundo o MME, no Brasil existem 46 empresas produtoras de biodiesel ativas no segmento de comercialização, embora 58 estejam autorizadas a comercializar biodiesel. Atividades econômicas deste gênero exigem alta regularidade de produção (demanda constante e previsível), escala de produção, recursos volumosos e competência técnica. Portanto, há uma tendência natural à concentração produtiva, apesar de ser desejável um ambiente concorrencial, em que novas empresas ingressem e se mantenham em atividade, como salientam os autores. |

Nesse particular, observa-se uma desconcentração entre os anos de 2008 e 2011, pois as cinco maiores empresas, que representavam 61% da produção em 2008, em 2011 representaram 47%. Entre as 20 maiores, a concentração diminuiu de 99,8% para 95%. No grupo intermediário, entre as dez maiores empresas, que respondiam por 89% da produção em 2008, reduziram sua participação para 74% em 2011. | Como parte das políticas públicas setoriais, o financiamento estatal tem sido um forte instrumento de crescimento do setor. Entre 2005 e 2009, a combinação do crédito de baixo custo disponibilizado pelo BNDES, somado aos recursos excedentes de grupos privados, foram fatores que induziram ao aumento da capacidade de produção das indústrias, mesmo sem demanda correspondente, observaram os autores do Comunicado. Para os anos de 2010 e 2011 a expectativa do BNDES foi de permanência do volume de desembolso e, consequentemente, aumentaram os custos fixos com essa ociosidade, que oscilou entre 50% e 75%. |

![]()

| Os autores apontam a consolidação entre empresas do setor. O principal movimento ocorreu com as grandes esmagadoras de soja (Cargil, ADM, Bunge, Louis Dreyfus), além da intensificação de aquisições, fusões e incorporações de pequenas indústrias que ainda não se consolidaram na área de biodiesel ou que preveem fortes barreiras de entrada e ou permanência no mercado. |

Já os casos de insucessos entre as indústrias de biodiesel ocorrem entre aquelas empresas que não esmagam grãos, ou seja, que têm de comprar óleo vegetal para produzir o biocombustível, pois essas empresas não alcançam o mesmo nível de sinergia que aquelas cujo processo ocorre em etapa integrada. Apesar disso não ser alarmante, nem mesmo pelo fato de serem as mesmas as empresas que compõem o grupo das 10 com maior produção, desde o início do Programa Nacional de Produção e uso do Biodiesel (PNPB), os indicadores sugerem que há definição de players antes mesmo da dinamização do setor, sugerem os autores. De acordo com a ANP, a taxa de sucesso foi de 79% entre 2008 e 2011, tendo duplicado o número de empresas no mesmo período. |

A conclusão dos autores é que a regulação estatal é altamente relevante para equilibrar a produção que viabilize pequenas e médias empresas, sem o que elas não teriam condições de sobrevivência frente às grandes empresas, principalmente aquelas de maior verticalização da produção. Para o consumidor, os resultados da concentração são, neste momento, neutros e, no futuro, incertos. Para os agricultores é sempre desejável que haja um número elevado de compradores, pois são maiores as possibilidades de transação. |

Selo Combustível Social

| Ao se adotar com referencial o PNA, nota-se que os ganhos diretos são reconhecidamente frágeis para a agricultura familiar, considerando-se a expectativa inicial de 245 mil famílias, com destaque para o Nordeste vis a vis a inserção de 109 mil famílias no Programa Biodiesel pela produção de soja, essencialmente no Centro-Sul. | Assim, a análise dos autores é terminativa, ao afirmar que o principal efeito tem sido permitir às indústrias de biodiesel a isenção de tributos e menores taxas de juros na concessão de créditos para financiamento. O Selo aumentou em R$ 0,30 a margem operacional das indústrias. Com isso, na intenção de aquisição da soja da agricultura familiar, há uma “disputa”, inclusive, de agricultores de estados diferentes daquele onde se encontra a planta industrial. Isto faz com que o Selo incentive ainda mais o cultivo da oleaginosa em pequenas propriedades, vez que a produção coberta pelo Selo atinge entre 75 e 85% do total comercializado. |

| Apesar do exposto, os autores salientam que, para os agricultores familiares que fornecem matéria-prima para o processamento do biodiesel, há um aumento do poder de organização, de acesso a mercados, de adesão a uma cadeia produtiva sólida (soja) com maturidade e capacidade de indução tecnológica. A integração e o ganho de conhecimento técnico, nos casos em que os agricultores estavam mais fragilizados, é também um fator positivo. Observe-se, porém, que parte deles eram produtores, inclusive de soja, independentemente do PNPB. |

Igualmente, em função da política do Selo, ocorreu um aumento no número de cooperativas integradas (de 13 para 42, entre 2007 e 2009); maior volume de matéria prima entregue via cooperativas, principalmente na Região Sul (57% do total de produtores, 76% das cooperativas); ganhos para os agricultores (receita estimada de R$ 1,2 bilhão proveniente da aquisição de matéria-prima, em 2010, segundo o MDA). |