Biorefinarias, agregando

Décio Luiz Gazzoni

|

O |

|

|

Emulsificantes e flotantes

|

Papéis

Têxteis

|

|

No |

A

Braskem, |

De

|

Relembrando as

CH3-CH2-OH ---> CH2=CH2 + H2O

O

2 CH3-CH2-OH ---> C2H5OC2H5 + H2O |

|

Uma |

O |

|

O |

![]()

|

O |

Completado o |

|

|

|

|

|

![]()

![]()

Biocombustíveis x Alimentos: realidade ou sofisma?

Décio Luiz Gazzoni

Devido à extensão do artigo, o mesmo se encontra em formato pdf, podendo ser acessado em http://dlgazzoni.sites.uol.com.br/bioxali

![]()

Avanço do uso de biodiesel na Europa

Décio Luiz Gazzoni

| Durante a 15th European Biomass Conference and Exhibition, que se realizou em Berlim, em 2007, foi apresentado um panorama geral da situação do biodiesel na Europa. Como este continente representa o grande mercado potencial de biodiesel - pela dificuldade de cumprimento das metas da UE com produção própria - transmito aos leitores um panorama do que foi apresentado na Conferencia. Como a Alemanha é o carro chefe do programa de biodiesel da Europa, e como a Conferencia foi realizada em Berlim, em muitos aspectos o exemplo alemão será salientado para ilustrar o texto. | O mercado de biocombustíveis experimenta uma fase ascendente não apenas na Alemanha, mas globalmente, o que era impensável há meros 10 anos. Especificamente entre 2006 e 2007 houve um incremento muito alto na produção de biodiesel na Europa. Os fatores mais importantes que estimularam o salto produtivo foram a conferência de cúpula do G8 em Heiligendamm e as metas estabelecidas a médio prazo pela União Européia, aproveitando que a Alemanha se encontrava na Presidência do Conselho. Sob o pressuposto de que outros países industriais também se comprometam a definir metas comparáveis redução, os objetivos da UE visam reduzir as emissões de gases com efeito de estufa em 30% até 2020, comparativamente ao nível de 1990. |

No que diz respeito especificamente à Alemanha, estes objetivos implicam uma redução de 40% nos gases de efeito estufa (GEE) em comparação com 1990. Na reta final para as negociações internacionais, a UE já se comprometeu a reduzir os GEE em 20% e, simultaneamente, aumentar a eficiência energética e a proporção de energias renováveis na matriz energética para 20%. Um importante elemento estratégico da política da União Européia é aumentar a proporção obrigatória de biocombustíveis para 10% - em base energética - para todos os estados membros, em 2020. |

![]()

| Desta maneira, os chefes de Governo da UE, apontam para o entendimento de que a mitigação das mudanças climáticas só pode ser alcançada através de uma estratégia de dupla abordagem. Além disso, o "Relatório Stern" e o German Institute for Economic Research (Instituto Alemão de Investigação Econômica), têm demonstrado, exaustivamente, aos políticos e formadores de opinião o que custaria às economias nacionais, se medidas eficazes não forem aplicadas rapidamente. | Nos termos da Fórmula 3 x 20%, que sintetiza as metas de médio prazo da UE e, nos termos do seu Programa Integrado de Clima e Energia (Integrated Climate and Energy Programme), a Alemanha está avançando nas metas e implementação de medidas que se insiram no âmbito de aplicação do acordo da UE, favorecendo, simultaneamente, um novo impulso para a economia e a consolidação da Alemanha como um líder internacional em tecnologia de biocombustíveis. | Por conseguinte, a atual política alemã para biocombustíveis encompassa 30 medidas que impactam as áreas financeiras e legislativas, para facilitar a adoção de uso de biocombustíveis. Dentro do âmbito de aplicação deste pacote global de medidas, o objetivo é atingir uma redução anual das emissões de gases com efeito de estufa de 30 milhões de toneladas a partir de 2020, através da melhoria da eficiência dos veículos e do aumento da quota obrigatória de mistura dos biocombustíveis. |

![]()

|

O enfoque repousa na política geral da União Européia, que objetiva reduzir a média das emissões de CO2 dos automóveis novos para 130/120 g / km em 2012. A estratégia é obter esta redução de 10 g de CO2/km, mediante o uso compulsório de biocombustíveis. Verifica-se que existe uma dualidade de propósitos finais nesta estratégia, sendo a principal a mitigação dos efeitos das mudanças climáticas e a segunda a diversificação de fontes energéticas, para fugir da dependência do monopólio dos combustíveis fósseis. |

Na sua visão sobre política energética para a Europa (Energy Policy for Europe), que é um relatório apresentado ao Conselho Europeu e ao Parlamento no ano passado, a Comissão da UE ilustra a necessidade urgente de ação e os aspectos fundamentais para facilitar o alinhamento da futura política energética européia, um pré-requisito para cumprir as obrigações de proteção climática, contidas no Acordo de Kyoto. No relatório, a Comissão da UE sublinhou igualmente as implicações econômicas usando a evolução dos preços do petróleo como um exemplo. Se o preço do petróleo bruto na UE aumentasse para 100 dólares por barril (na época o petróleo estava cotado a US$80/barril), o custo da importação anual da UE-27 seria de 170 bilhões de euros, o que equivale a cerca de 350 euros por cidadão da UE. A Comissão Européia pretende limitar essa saída de moeda, reforçando o seu mercado interno da energia e privilegiando a eficiência energética. Transparece, desta atitude, o protecionismo comercial que, se no momento está dirigido contra os exportadores de petróleo, no futuro pode ser direcionado para barrar as importações de etanol e biodiesel. |

Figura 1. Capacidade de produção de biodiesel na Alemanha

Tabela 1. Avanço no uso de biodiesel na UE

|

Estado Membro |

Proporção de biocombustíveis |

Meta nacional |

||

|

2003 (%) |

2004 (%) |

2005 (%) |

2005 (%) |

|

|

Áustria |

0,06 |

0,06 |

0,93 |

2,50 |

|

Bélgica |

0.00 |

0,00 |

0.00 |

2.00 |

|

Chipre |

0,00 |

0,00 |

0,00 |

1,00 |

|

República Checa |

1,09 |

1,00 |

0.05 |

3,70 |

|

Dinamarca |

0,00 |

0,00 |

- |

0.10 |

|

Estônia |

0,00 |

0.00 |

0.00 |

2.00 |

|

Finlândia |

0,11 |

0,11 |

- |

0,10 |

|

França |

0.67 |

0.67 |

0.97 |

2.00 |

|

Alemanha |

1,21 |

1,72 |

3,75 |

2,00 |

|

Grécia |

0,00 |

0,00 |

- |

0,70 |

|

Hungria |

0,00 |

0,00 |

0,07 |

0,60 |

|

Irlanda |

0,00 |

0.00 |

0,05 |

0,06 |

|

Itália |

0,50 |

0,50 |

0.51 |

1,00 |

|

Latvia |

0,22 |

0,07 |

0,33 |

2,00 |

|

Lituânia |

0,00 |

0,02 |

0,72 |

2,00 |

|

Luxemburgo |

0.00 |

0,02 |

0.02 |

0.00 |

|

Malta |

0,02 |

0.10 |

0,52 |

0,30 |

|

Holanda |

0,03 |

0,01 |

0,02 |

2,00 |

|

Polônia |

0.49 |

0,30 |

0.48 |

0,50 |

|

Portugal |

0,00 |

0.00 |

0,00 |

2,00 |

|

Eslováquia |

0,14 |

0,15 |

- |

2,00 |

|

Eslovênia |

0.00 |

0.06 |

0.35 |

0.65 |

|

Espanha |

0.35 |

0.38 |

0,44 |

2.00 |

|

Suécia |

1,32 |

2,28 |

2,23 |

3.00 |

|

Reino Unido |

0,03 |

0.04 |

0.18 |

0,19 |

|

EU--25 |

0,50 |

0,70 |

1,00 |

1,40 |

![]()

Balanço de emissões de CO2 utilizando etanol ou gasolina como combustível

Décio Luiz Gazzoni

|

Resumo

Nos últimos cinco anos, o Brasil evitou emissões de 195 milhões de toneladas de gás carbônico (CO2), devido ao uso de etanol hidratado em veículos movidos a álcool ou flex fuel, e à mistura de etanol na gasolina C. Caso o Brasil tivesse substituído toda a sua frota de veículos leves por veículos que operassem exclusivamente com etanol hidratado, as emissões evitadas teriam alcançado 501 milhões de toneladas de CO2. Pela relação de emissões entre álcool e gasolina, cada veículo que roda movido a etanol combustível, significa, em termos de emissão de CO2, que 5,6 carros movidos a gasolina não rodem nas ruas ou estradas.

Observa-se, também, que apenas as emissões evitadas com o uso de etanol no Brasil, em 2008, equivalem a 156% das emissões veiculares de CO2 na Espanha (2003) ou 79% das emissões observadas na Itália. Caso toda a frota brasileira fosse movida a etanol, as emissões evitadas equivaleriam a 306% das emissões da Espanha, 155% das emissões da Itália ou 120% das emissões do Reino Unido, registradas em 2003, pelo uso de gasolina em veículos leves. |

Consumo de combustível

|

A Tabela 1 apresenta o consumo anual de etanol hidratado combustível no Brasil, de 2003 a 2008. Até abril de 2008 são apresentados valores reais de consumo, sendo projetado o consumo entre maio e dezembro de 2008 com base no acréscimo de frota previsto para este período. Igualmente, a Tabela 2 apresenta o consumo de gasolina, no mesmo período, com projeção para o período de maio a dezembro de 2008 com base no mesmo parâmetro.

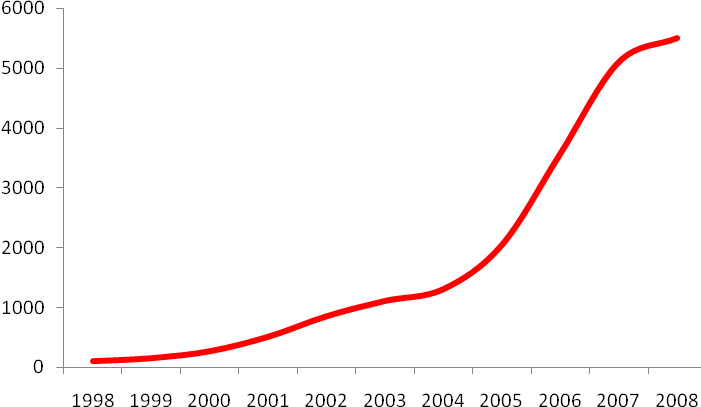

Verifica-se, ao longo dos últimos anos, uma tendência clara de aumento do consumo de etanol, com estabilização ou leve acréscimo do consumo de gasolina. Esta tendência deverá não apenas continuar como acentuar-se nos próximos anos, prevendo-se, a partir do próximo ano, uma diminuição do consumo global de gasolina, em virtude da renovação de frota dos antigos veículos a gasolina, por veículos flex-fuel, que têm sido abastecidos, majoritariamente, com etanol. A relação entre o consumo anual de gasolina e de etanol hidratado, e o consumo de etanol anidro (para adição à gasolina), está representada na Figura 1. |

Figura 1. Consumo anual de etanol hidratado e

gasolina. |

Tabela 1. Venda ao consumidor de etanol hidratado combustível (em milhões de L).

|

Mês |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Janeiro |

311 |

340 |

348 |

496 |

635 |

970 |

|

Fevereiro |

245 |

321 |

320 |

475 |

581 |

955 |

|

Março |

237 |

381 |

356 |

425 |

698 |

1.016 |

|

Abril |

237 |

372 |

340 |

391 |

646 |

1.052 |

|

Maio |

241 |

395 |

361 |

474 |

671 |

1.007 |

|

Junho |

224 |

367 |

370 |

484 |

709 |

1.063 |

|

Julho |

269 |

419 |

371 |

513 |

761 |

1.142 |

|

Agosto |

248 |

347 |

408 |

537 |

836 |

1.254 |

|

Setembro |

252 |

376 |

445 |

566 |

819 |

1.229 |

|

Outubro |

299 |

389 |

409 |

569 |

992 |

1.488 |

|

Novembro |

281 |

374 |

427 |

584 |

978 |

1.467 |

|

Dezembro |

400 |

433 |

513 |

672 |

1.041 |

1.561 |

|

Total do Ano |

3.245 |

4.513 |

4.667 |

6.187 |

9.367 |

14.205 |

Fonte: ANP (maio a dezembro de 2008 – projeções do autor)

Tabela 2. Venda ao consumidor de gasolina C (em 1000 L).

|

Mês |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Janeiro |

1.828 |

1.883 |

1.844 |

1.927 |

1.977 |

2.028 |

|

Fevereiro |

1.591 |

1.742 |

1.806 |

1.875 |

1.845 |

1.924 |

|

Março |

1.578 |

1.934 |

2.063 |

2.040 |

2.083 |

2.026 |

|

Abril |

1.705 |

1.976 |

1.917 |

1.948 |

1.973 |

2.050 |

|

Maio |

1.840 |

1.827 |

1.964 |

2.007 |

2.043 |

2.247 |

|

Junho |

1.739 |

1.836 |

1.957 |

1.934 |

2.007 |

2.208 |

|

Julho |

1.880 |

1.980 |

1.941 |

1.929 |

1.993 |

2.192 |

|

Agosto |

1.800 |

1.942 |

2.054 |

2.063 |

2.070 |

2.277 |

|

Setembro |

1.837 |

2.013 |

1.985 |

2.053 |

1.923 |

2.115 |

|

Outubro |

1.986 |

1.943 |

1.874 |

2.023 |

2.121 |

2.333 |

|

Novembro |

1.820 |

1.876 |

1.920 |

1.962 |

2.017 |

2.219 |

|

Dezembro |

2.187 |

2.221 |

2.230 |

2.247 |

2.273 |

2.501 |

|

Total do Ano |

21.791 |

23.174 |

23.553 |

24.008 |

24.325 |

26.120 |

|

Gasolina* |

16.343 |

17.380 |

17.665 |

18.006 |

18.244 |

19.590 |

|

Etanol anidro |

5.448 |

5.793 |

5.888 |

6.002 |

6.081 |

6.530 |

Fonte: ANP (maio a dezembro de 2008 – projeções do autor)

* Considerando-se uma mistura de 75% de gasolina + 25% de etanol

A principal razão para a projeção de redução de uso de gasolina encontra-se na Tabela 3, onde observa-se o desaparecimento da produção de carros movidos exclusivamente a etanol e a clara tendência de substituição dos carros movidos a gasolina por carros flex-fuel. Embora um carro no conceito flex-fuel possa operar tanto com gasolina quanto etanol ou qualquer proporção de mistura dos dois combustíveis, na prática a tendência majoritária é a operação destes veículos com etanol, devido ao menor custo do etanol por quilômetro rodado.

Tabela 3. Produção de veículos leves no Brasil, por tipo de combustível

|

Ano |

Gasolina |

Etanol |

Flex Fuel |

|

1980 |

693.901 |

239.251 |

|

|

1981 |

464.900 |

120.934 |

|

|

1982 |

407.859 |

214.406 |

|

|

1983 |

181.755 |

549.550 |

|

|

1984 |

174.052 |

496.653 |

|

|

1985 |

181.600 |

573.383 |

|

|

1986 |

191.042 |

619.854 |

|

|

1987 |

271.051 |

388.321 |

|

|

1988 |

288.419 |

492.967 |

|

|

1989 |

383.152 |

345.605 |

|

|

1990 |

590.764 |

71.523 |

|

|

1991 |

575.755 |

128.857 |

|

|

1992 |

647.941 |

163.127 |

|

|

1993 |

863.477 |

227.684 |

|

|

1994 |

1.120.755 |

120.177 |

|

|

1995 |

1.259.940 |

32.628 |

|

|

1996 |

1.444.604 |

6.373 |

|

|

1997 |

1.657.527 |

1.075 |

|

|

1998 |

1.220.123 |

1.188 |

|

|

1999 |

1.068.791 |

10.197 |

|

|

2000 |

1.315.885 |

9.428 |

|

|

2001 |

1.466.375 |

15.406 |

|

|

2002 |

1.456.354 |

48.022 |

|

|

2003 |

1.416.324 |

31.728 |

39.853 |

|

2004 |

1.499.118 |

49.796 |

282.106 |

|

2005 |

1.151.069 |

43.278 |

776.164 |

|

2006 |

815.849 |

758 |

1.249.062 |

|

2007 |

646.344 |

3 |

1.719.667 |

Fonte: Anuário Estatístico 2008 da ANFAVEA

| Na Tabela 4 foram calculadas as emissões de CO2 do etanol hidratado efetivamente consumido no Brasil, entre 2003 e 2008 (com projeções do autor até o final de 2008). O cálculo das emissões baseou-se em dados do Dr. Luiz Augusto Horta Nogueira (NIPE / UNICAMP), o qual demonstrou que, ao longo de todo o seu ciclo de vida (da formação da muda de cana até a queima do etanol no motor do veículo), ocorre uma emissão líquida de 309 kg/1000 L de etanol. Durante o ciclo, existe uma absorção/fixação de 7464 kg CO2 / 1000L contra uma emissão de 7773 kg CO2 / 1000 L de etanol. O mesmo autor estudou a emissão líquida de CO2 da gasolina, desde a extração do petróleo até a queima no motor dos veículos, estabelecendo uma emissão líquida total de 3368 kg / 1000 L. | Desta forma, verifica-se que, nos últimos 5 anos, houve uma emissão líquida de 13 milhões de t de CO2, pelo uso de etanol hidratado. Caso os mesmos veículos fossem movidos a gasolina, a emissão seria de 99 milhões de toneladas. Observa-se que, ao longo dos últimos cinco anos, o Brasil contabiliza emissões evitadas de gás carbônico de 86 milhões de toneladas. Importante verificar que, a partir de 2006 os valores de emissões evitadas são francamente crescentes, tendência que deverá manter-se nos anos vindouros, em virtude do maior consumo de etanol hidratado, comparativamente ao consumo de gasolina. |

Tabela 4. Cálculo de emissões de CO2 do etanol hidratado combustível efetivamente consumido no Brasil

|

Fator |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Total |

|

Emissões (M CO2) |

1.002 |

1.394 |

1.442 |

1.911 |

2.894 |

4.389 |

13.034 |

|

Consumo equivalente de gasolina (M L) |

2.271 |

3.159 |

3.267 |

4.330 |

6.556 |

9.943 |

29.528 |

|

Emissões equivalentes de gasolina (Mt CO2) |

7.651 |

10.639 |

11.003 |

14.585 |

22.083 |

33.488 |

99.451 |

|

Emissões evitadas por uso de etanol (Mt CO2) |

6.648 |

9.245 |

9.561 |

12.673 |

19.188 |

29.099 |

86.416 |

Fonte: D. L. Gazzoni (EMBRAPA)

| Na tabela 5 são apresentados os cálculos referentes às emissões de CO2 por uso de gasolina no Brasil, nos últimos cinco anos. Verifica-se que, no total de consumo de gasolina C, foram emitidas 372 milhões de t CO2, sendo 361 milhões de t devidas à gasolina e 11 milhões devidas ao etanol anidro. Caso não houvesse a mistura do etanol, as emissões seriam de 481 milhões de t, evitando-se, desta forma, emissões de 109 milhões de t de CO2 pela mistura de 25% de etanol à gasolina. | Na tabela 6 são computadas, de forma consolidada, as emissões devidas ao uso de etanol (extraída da tabela 3) e de gasolina C (extraída da tabela 4). Verifica-se um volume de emissões totais evitadas de 195 milhões de toneladas de CO2. | Na Tabela 7 são considerados cenários alternativos para o abastecimento da frota de veículos leves no Brasil. Se a frota nacional de veículos leves operasse exclusivamente com gasolina, teríamos uma emissão global, nos últimos cinco anos, de 580 milhões de t de CO2, contra emissões de 79 milhões de toneladas, caso a frota operasse exclusivamente com etanol. Assim, na comparação entre os dois cenários, evitar-se-iam emissões equivalentes a 501 milhões de t de CO2. Este cenário antecipa o que se supõe deva acontecer em nosso país, na década de 20. |

Tabela 5. Cálculo de emissões de CO2 da gasolina efetivamente consumida no Brasil

|

Fator |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Total |

|

Emissões gasolina (Mt CO2) |

55.043 |

58.537 |

59.496 |

60.643 |

61.446 |

65.979 |

361.145 |

|

Emissões etanol (Mt CO2) |

1.683 |

1.790 |

1.819 |

1.854 |

1.879 |

2.017 |

11.044 |

|

Emissões reais (Mt CO2) |

56.726 |

60.327 |

61.315 |

62.497 |

63.325 |

67.997 |

372.190 |

|

Emissões sem etanol (Mt CO2) |

73.390 |

78.049 |

79.328 |

80.857 |

81.928 |

87.973 |

481.527 |

|

Ganho na mistura (Mt CO2) |

16.664 |

17.722 |

18.012 |

18.359 |

18.602 |

19.975 |

109.337 |

Fonte: D. L. Gazzoni (EMBRAPA)

Tabela 6. Emissões totais de CO2 por veículos leves no Brasil e emissões evitadas por uso de etanol.

|

Fator |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Total |

|

Emissões totais etanol e gasolina (Mt CO2) |

57.729 |

61.721 |

62.757 |

64.409 |

66.219 |

72.386 |

590.865 |

|

Emissões evitadas (Mt CO2) |

23.312 |

26.967 |

27.573 |

31.033 |

37.791 |

49.074 |

195.754 |

Fonte: D. L. Gazzoni (EMBRAPA)

Tabela 7. Cálculos de emissões de CO2 considerando cenários alternativos

|

Fator |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Total |

|

Frota exclusiva com etanol (1000 L) |

35.931 |

39.273 |

39.997 |

42.198 |

45.855 |

53.385 |

256.640 |

|

Frota exclusiva com gasolina (1000 L ) |

24.062 |

26.332 |

26.820 |

28.338 |

30.882 |

36.063 |

172.499 |

|

Emissões etanol (1000t CO2) |

11.102 |

12.135 |

12.359 |

13.039 |

14.169 |

16.495 |

79.301 |

|

Emissões gasolina (1000t CO2) |

81.042 |

88.689 |

90.331 |

95.443 |

104.011 |

121.461 |

580.979 |

|

Emissões evitadas (1000t CO2) |

69.939 |

76.553 |

77.972 |

82.403 |

89.842 |

104.965 |

501.677 |

Fonte: D. L. Gazzoni (EMBRAPA)

|

Finalmente, a Tabela 8 apresenta o consumo de gasolina em diferentes países e suas respectivas emissões. Se considerarmos que o Brasil evitará, em 2008, emissões de 49 milhões de toneladas de CO2 (Tabela 6) devido ao uso de etanol, este valor equivale a evitar 142% das emissões da Espanha, 93% da França, 73% da Itália ou 56% do Reino Unido. |

Outra análise pode ser feita cotejando-se as emissões evitadas caso toda a frota brasileira de veículos leves fosse movida a etanol (Tabela 7), no valor de 104 milhões de toneladas para o ano de 2008. Nesta hipótese, as emissões evitadas no Brasil equivaleriam a 304% das emissões em 2003 da Espanha, 156% da Itália, 200% da França e 120% do Reino Unido, também em 2003. |

|

Tabela 8. Consumo de gasolina no ano de 2003 e respectivas emissões de CO2, em países selecionados.

Fonte: http://earthtrends.wri.org

|

Embora ainda seja precoce efetuar uma avaliação semelhante para a substituição de petrodiesel por biodiesel, de alguma forma esta análise antecipa o benefício ambiental que decorrerá da utilização crescente de biodiesel no Brasil, seja através da mistura compulsória ou por seu uso voluntário em frotas ou motores em forma individual.

![]()

Décio Luiz Gazzoni

| Enquanto algumas lideranças mal informadas – ou mal intencionadas e bem pagas – procuram deslustrar a importância que os biocombustíveis terão para o futuro energético e para diminuir os impactos ambientais das atividades humanas, outros possuem senso prático e buscam resolver adequadamente esta questão. Recentemente, a Airbus anunciou uma parceria com a Honeywell, a International Aero Engines e a JetBlue Airways para desenvolver uma segunda geração de biocombustíveis, que atenda as especificações da aviação comercial. |

O principal objetivo desta união será transformar os óleos obtidos a partir de vegetais e algas em combustíveis para aviões e conseguir a autorização das organizações encarregadas das normas, para seu uso seguro. Obviamente, questões como conflito com abastecimento alimentar e impactos ambientais no processo produtivo são premissas obrigatórias antes que o plano saia da prancheta. Nesta luta de titãs, é importante não esquecer que a Ipanema, subsidiária da brasileiríssima Embraer, foi a pioneira neste aspecto, voando com seus aviões de pulverização agrícola abastecidos com o também brasileiríssimo etanol de cana. |

Impactos positivos

|

A cada dia os aviões usam milhões de barris de querosene de petróleo. Para substituir parte do querosene, é necessária uma opção mais eficiente que as fontes de biomassa e os biocombustíveis disponíveis hoje. Neste contexto, a Airbus acredita que uma segunda geração de biocombustíveis de aviões pode abastecer até 30% de toda a aviação comercial até 2030. Além de trabalhar com um cenário de preços de petróleo perto dos US$500 por barril, a Airbus também aposta na pressão mundial para que os aviões diminuam o impacto ambiental, usando biocombustíveis que emitam menos gases de efeito estufa. Os biocombustíveis de segunda geração emitem menos poluentes no seu ciclo de vida em relação ao querosene, que é usado atualmente. |

Atualidade

| De alguma maneira, o programa já apresenta efeitos práticos. Em fevereiro de 2008, um avião da Virgin Atlantic fez o primeiro vôo comercial com biocombustível entre Londres e Amsterdã, resultado de um programa realizado junto com a Boeing e a General Electric. Ainda em fevereiro, a Airbus lançou um programa de pesquisa de carburantes sintéticos e fez um vôo teste com o A380, usando querosene misturado com um combustível sintético, obtido a partir de biomassa gaseificada. Do programa participam a Airbus, a Shell, a Rolls Royce e a Qatar Airways, e os primeiros vôos comerciais com uma mistura deste combustível sintético em 50% serão realizados até 2009. |

Matéria prima

| Quem acompanha de perto a evolução dos biocombustíveis no mercado mundial, sabe que a primeira geração (na qual se insere o biodiesel) terá viabilidade comercial pelos próximos 10-15 anos, quando se estima que vá declinar sua participação no mercado. É o tempo necessário para amortizar os investimentos industriais realizados, porém também um tempo de reciclar negócios, gestão, processos e plantas industriais. Será a maneira de o atual produtor de biodiesel permanecer vivo no mercado, porque os novos biocombustiveis terão uma série de características ligadas à maior eficiência, menor impacto ambiental e conflito reduzido com a área de alimentos. De qualquer maneira, quem vai produzir a matéria prima será o agricultor, porém o perfil será diferenciado. | Diminui a participação de cereais e de oleaginosas alimentícias e de ciclo curto (soja, girassol, canola, mamona) e aumenta a participação de oleaginosas de ciclo longo (palmáceas, pinhão manso, etc.) e de biomassa genérica, como pastagens, florestas, resíduos e dejetos (palhada, casca de cereais, etc.). O grande segredo do sucesso da segunda geração estará nos processos de transformação, que decomporão as moléculas orgânicas mais complexas (como celulose ou hemi-celulose) a estruturas mais simples, que serão recombinadas para produzir hidrocarbonetos de alta concentração energética, cujo ponto futuro máximo será o bio-hidrogênio, a mais simples das moléculas, porém a que tem a maior densidade energética por unidade de massa. |

![]()

Análise Econômica das Políticas Globais de Suporte aos Biocombustíveis

Décio Luiz Gazzoni

A OCDE acaba de divulgar, em Genebra, um documento

intitulado “Análise Econômica das Políticas Globais de

Suporte aos Biocombustíveis”, que deve causar uma

reviravolta nas políticas de produção e uso de

biocombustíveis. Tivemos acesso antecipado ao

documento, com 119 páginas, que analisa o estado da

arte e efetua propostas futuras de políticas públicas na

área. São 4 capítulos e 3 Anexos, fartamente

documentados, fundamentados e ilustrados. |

A OCDE (Organisation for Economic Co-operation and Development ou Organização para a Cooperação Econômica e Desenvolvimento) é um fórum que reúne 30 países, onde são elaborados estudos econômicos, sociais e ambientais, ou sobre temas como os desafios da globalização. A OCDE também está na vanguarda dos esforços para compreender e ajudar os governos a responder às novas evoluções e preocupações, tais como governança corporativa, na economia da informação e os desafios do envelhecimento da população. |

Análise do documento

|

A produção e a utilização de biocombustíveis - principalmente etanol à base de cereais e cana-de-açúcar, e de biodiesel com base em óleos vegetais, como a canola ou canola petróleo - tem crescido rapidamente ao longo dos últimos anos e uma mera projeção linear, se nada for modificado, indica que estes números mais que duplicariam na próxima década. |

Os Estados Unidos e o Brasil são os maiores produtores de etanol com 48% e 31% da produção mundial de etanol combustível em 2007, respectivamente, enquanto a União Européia representa cerca de 60% da produção mundial de biodiesel. Governos de outros países já implementaram ou estão considerando a promoção da produção e utilização dos biocombustíveis, porque, na maioria dos países, os biocombustíveis continuam altamente dependentes da política de apoio público. |

O relatório da OCDE estima que os EUA, a UE e o Canadá aplicam cerca de 11 bilhões de dólares por ano, no apoio aos biocombustíveis. Os autores prevêem que o valor aumente para 25 bilhões de dólares, no médio prazo (todas as projeções de médio prazo referem-se ao período 2013-17). As principais políticas públicas atualmente em uso são: |

![]()

| 1. Medidas financeiras, quer como benefícios fiscais para produtores, revendedores ou consumidores de biocombustíveis, ou como transferências diretas aos produtores de biomassa, de biocombustíveis ou outros elos da cadeia. Todas estas medidas afetam diretamente os orçamentos públicos, quer sob a forma de perda de receitas fiscais ou de despesas adicionais. | 2. Mandatos de mistura compulsória ou de utilização de biocombustíveis. Embora estas medidas geralmente são neutras para os orçamentos públicos, os custos de produção mais elevados dos biocombustíveis resultam no aumento dos preços dos combustíveis para o consumidor final. |

3. Restrições comerciais, principalmente sob a forma de direitos de importação, protegendo produtores de países menos eficientes em termos de custos de produção de biocombustíveis, impedindo o ingresso de concorrentes de custo mais baixo (fornecedores estrangeiros), que também resultam em aumento dos preços domésticos dos biocombustíveis. Essas medidas impõem um custo pesado sobre os biocombustíveis, onerando os usuários domésticos e limitam as perspectivas de desenvolvimento de fornecedores alternativos. Este grupo de medidas é particularmente pernicioso para o Brasil. |

![]()

| O elevado custo do apoio governamental tem colocado as políticas públicas de suporte aos biocombustíveis no centro de um debate sobre os resultados esperados em termos de ganhos ambientais, energéticos e econômicos. O relatório apresenta uma análise econômica, aponta recomendações políticas e identifica áreas onde é necessário mais investimentos em pesquisa e desenvolvimento tecnológico. | Uma série de razões está por trás do interesse público e do apoio governamental para os biocombustíveis, o qual varia de acordo com o país e com o tempo. A crescente preocupação com a mudança climática e a necessidade de redução dos gases de efeito estufa (GEE), além da poupança de energia fóssil são os principais motivos para apoiar a produção e utilização dos biocombustíveis. |

O relatório aponta que o etanol de cana-de-açúcar reduz as emissões de GEE em, no mínimo, 80% ao longo de todo o ciclo de produção e utilização, quando comparado às emissões de combustíveis fósseis, nas mesmas condições de uso. As atuais políticas de apoio dos EUA, da UE e do Canadá estão voltadas para matérias primas muito menos eficientes na redução de GEE que o etanol de cana. Os biocombustíveis produzidos a partir de trigo, açúcar de beterraba ou de óleos vegetais reduzem as emissões de GEE entre 30% e 60%, enquanto o etanol de milho permite uma redução inferior a 30%. |

![]()

|

As atuais políticas de apoio dos países ricos, reduzem as emissões de GEE em menos de 1% do total das emissões provenientes dos transportes, nestes países. O uso de combustíveis fósseis também é reduzido em menos de 1% com o uso de bicombustíveis nestes países, e em 2-3% especificamente para o diesel na UE. Estes efeitos relativamente modestos indicam um custo equivalente à US$960-US$1700 dólares por tonelada de CO2-equivalente, ou cerca de US$0,80 a US$7,00 por litro de combustível fóssil não utilizado. Logo, o relatório conclui, não foi demonstrada viabilidade econômica ou ambiental pelo uso de biocombustíveis nestes países. |

A maior parte das cadeias produtivas dos biocombustíveis dos países ricos tem custos por unidade de energia de combustível significativamente superiores aos dos combustíveis fósseis, que deveriam substituir. Apesar do rápido e substancial aumento de preços do petróleo bruto e, conseqüentemente, nos custos da gasolina e do diesel fóssil, a desvantagem de custo dos biocombustíveis se acentuou nos últimos dois anos, porque os preços dos produtos agrícolas subiram e, assim, os custos da matéria prima aumentaram em proporção igual ou superior. No médio prazo, os impactos das atuais políticas de biocombustíveis sobre os preços dos produtos agrícolas são considerados importantes, mas o seu papel não deve ser superestimado, assinalam os autores do relatório. |

Os impactos nos preços dos alimentos, atribuíveis às políticas de apoio aos biocombustíveis, derivam em grande parte da conjunção com o aumento da procura de cereais e óleos vegetais. Mantidas as atuais políticas, o relatório afirma que cerca de 12% da produção mundial de cereais e 14% da produção mundial de óleos vegetais seriam utilizados para produzir biocombustíveis, a médio prazo, acima dos 8% e 9% observados em 2007, respectivamente. |

![]()

| Porém, existem novas medidas de apoio que ainda poderiam entrar em vigor e piorar ainda mais este cenário. O relatório chama a atenção para a implementação integral da lei recentemente promulgada nos EUA, que trata da segurança e independência energética e da nova diretiva da UE para as Energias Renováveis. Nesta condição, perto de 20% da produção mundial de óleos vegetais e mais de 13% da produção mundial cereais poderiam ser dirigidos para a produção de biocombustíveis. | As atuais políticas públicas de suporte aos biocombustíveis poderiam ser responsáveis por um aumento médio nos preços do trigo, milho e óleo vegetal de cerca de 5%, 7% e 19%, respectivamente, no médio prazo. O relatório estima que os preços do açúcar e dos farelos de oleaginosas seriam reduzidos por essas políticas. No entanto, com a entrada em vigor da nova legislação dos EUA e da diretiva da EU, poderia aumentar ainda mais os preços dos produtos agrícolas. |

![]()

| O impacto dos preços dos biocombustíveis de segunda geração será função do montante de matérias-primas (biomassa de resíduos) que seria produzido como resultado das culturas alimentícias. Se a área total de produção é significativamente ampliada, os efeitos nos preços seria reduzido. Entretanto, aumentariam as preocupações em termos de impactos ambientais negativos sobre as zonas sensíveis, incluindo as emissões de GEE, a utilização da água e da biodiversidade. |

Os autores do relatório chamam a atenção de que os aumentos de preços de produtos agrícolas, devidos às políticas de apoio aos biocombustíveis, pode implicar em maior utilização dos solos em termos globais, porém, especialmente, na América Latina e na África. Embora isso possa proporcionar oportunidades de receitas adicionais para populações rurais pobres, cuidados terão que ser tomadas para evitar possíveis danos ambientais, incluindo o desmatamento acelerado, emissões adicionais de gases com efeito de estufa, perda da biodiversidade e uma “enxurrada” de nutrientes e pesticidas. |

![]()

Com base nestas análises, uma série de recomendações políticas são oferecidas pelos autores do relatório, das quais destacamos:

| 1. São necessárias políticas públicas diversificadas e diferenciadas, uma vez que os objetivos das políticas públicas são múltiplos. O mix de políticas públicas dependerá das prioridades e das condições especiais de cada pais, uma vez que não existe uma recomendação única e geral que se aplique a todas as situações. | 2. O foco principal para a poupança de energia fóssil precisa ser redirecionado de combustíveis alternativos para políticas de incentivo ao menor consumo de energia, particularmente no setor de transportes. Neste caso, geralmente, os custos de redução de emissões de GEE e de poupança de energia são muito menores do que a substituição por fontes de energia de biomassa. O relatório salienta que, apesar do forte aumento das emissões de GEE no setor de transportes, os custos das reduções de emissões são substancialmente inferiores em outros setores, como, por exemplo, o melhor isolamento dos edifícios. Neste caso, isto se aplica especificamente ao Hemisfério Norte, onde há um gasto ponderável de energia para aquecimento ou refrigeração das casas e edificações em geral. | 3. Com respeito aos combustíveis alternativos para o setor de transportes, o foco deve ser colocado sobre os biocombustíveis que maximizam a redução do uso de combustíveis fósseis e as emissões de GEE. Devem ser estabelecidos critérios e redução mínima, fixados em níveis ambiciosos e tornados ainda mais exigentes a longo prazo, para forçar a melhoria e o progresso tecnológico. |

![]()

| 4. As terras utilizadas para a produção de biocombustível afetam o desempenho ambiental destes combustíveis. Os governos devem favorecer a utilização de áreas não utilizadas atualmente para a produção vegetal - degradadas ou com baixos valores para a preservação da natureza – e, ao mesmo tempo, o uso de solos localizados em áreas ecologicamente sensíveis deve ser desencorajado. A produção de grandes quantidades de biocombustíveis terá um impacto importante sobre o uso do solo, o que deve ser cuidadosamente controlado, a fim de assegurar a sustentabilidade das cadeias produtivas. | 5. As tarifas de importação sobre matérias primas (biomassa), para proteger a produção nacional, impõem uma carga fiscal implícita sobre a produção dos biocombustíveis, através do aumento dos preços das matérias primas. As tarifas também são aplicadas às importações dos biocombustíveis, com distorção nos preços e impondo um encargo para os consumidores. A abertura dos mercados para os biocombustíveis e matérias primas permitiria uma produção mais eficiente e com menor custo. Ao mesmo tempo poderia melhorar tanto os resultados ambientais quanto reduzir a dependência dos combustíveis fósseis. | 6. Prosseguir o desenvolvimento e a expansão do setor dos biocombustíveis irá contribuir para o aumento de preços dos produtos alimentares, a médio prazo bem como à insegurança alimentar para os grupos mais vulneráveis da população nos países em desenvolvimento. Além disso, em um ambiente comercial mais liberal, o aumento da produção de biocombustíveis pode ser uma opção viável em alguns países em desenvolvimento, melhorando, assim, as oportunidades de emprego e renda. |

![]()

O relatório também aponta necessidades de pesquisa e desenvolvimento tecnológico, conforme destacamos abaixo:

| 1. A alta produtividade da primeira geração da produção de biocombustíveis em países tropicais e sub-tropicais merece uma análise mais aprofundada, especialmente no tocante aos eventuais benefícios econômicos relativos à utilização sustentável dos recursos. | 2. Em termos mais gerais, é necessária uma investigação interdisciplinar para compreender melhor os riscos ambientais, relacionados com a mudança de uso dos solos, resultantes da expansão da produção de biocombustíveis. Segundo o relatório, os resultados atualmente disponíveis mostram que os problemas podem ser significativos, mas aponta a necessidade de aprofundamento das pesquisas para fornecer respostas conclusivas. Os problemas ambientais decorrentes do uso do solo, não estão restritas aos biocombustíveis produzidos em áreas sensíveis. O relatório insiste na tese das mudanças indiretas de utilização dos solos, no sentido de que a expansão de áreas para produção de biocombustíveis deslocaria culturas ou criações para áreas sensíveis, onde podem gerar efeitos negativos, exigindo um acompanhamento eficaz no médio prazo. |

| Tanto os recentes desenvolvimentos em escala comercial, quanto as tecnologias avançadas de segunda geração de biocombustíveis, dependem de esforços elevados e contínuos, ao longo do tempo, em pesquisa e desenvolvimento. O relatório aposta no biogás e nos combustíveis BTL (biomassa para líquidos), em especial a partir de resíduos orgânicos, e no etanol celulósico, obtido a partir de resíduos de culturas e florestais, por serem opções de baixo custo, com maiores possibilidades de ganhos ambientais e sem conflito com a produção de alimentos. Os biocombustíveis de segunda geração, produzidos a partir de biomassa como gramíneas e árvores de crescimento rápido, podem oferecer maior rendimento energético que os obtidos de cereais, aponta o relatório. | A pesquisa e o desenvolvimento não deveria se restringir aos biocombustíveis. A longo prazo, inovações na geração de energia solar, células de combustível de hidrogênio e outras tecnologias possuem um potencial muito promissor, no longo prazo. |

|

Conclusão

Em resumo, o relatório duvida da sustentabilidade de biocombustíveis como o etanol de cereais ou o biodiesel de óleos vegetais, em especial se produzidos nos países frios, do Hemisfério Norte – mas ressalva as características positivas do etanol de cana do Brasil. Indica a necessidade de buscar outras alternativas, de curto e médio prazo, através da produção de biocombustíveis em países da América Latina ou da África, porém alerta para os impactos ambientais. Aponta como a melhor opção os combustíveis de segunda geração, desde que produzidos a partir de resíduos e dejetos, ou através de biomassa obtida em áreas de terra não destinadas à produção de alimentos e com reduzido impacto ambiental. Salienta que a variável diretriz para solucionar o problema reside em investimentos polpudos e continuados em pesquisa e desenvolvimento tecnológico. E, finalmente, repete a tese que tenho insistido há muito tempo: a janela de oportunidades para os biocombustíveis se fechará até a metade deste século, quando a Ciência equacionar, adequadamente, a obtenção de energia a partir de fontes primárias altamente sustentáveis, como a energia solar e a energia eólica. Este desenvolvimento passa pelas células fotovoltaicas, pela energia térmica, pela fotossíntese artificial, pela produção de hidrogênio e pelo desenvolvimento de grande capacidade de estocagem de energia a baixo custo. |

![]()

Décio Luiz Gazzoni

|

O objetivo deste artigo é polemizar. E o foco da polemica é a possível, eventual, futura criação de uma Pré-salbrás, cogitada por setores do Governo e do seu principal partido de suporte. O Presidente da República tangencia o assunto e nem apóia, nem desapoia, nem muito antes pelo contrário dá qualquer pista sobre sua convicção pessoal. A tal nova empresa estatal deteria as reservas de petróleo descobertas pela Petrobras, na chamada camada pré-sal oceânica, alguma coisa acima de 5.000 metros de profundidade. A crer nas opiniões de especialistas, divulgadas pela mídia, o custo de extração do petróleo a esta profundidade, não seria possível a valores inferiores a US$60-75,00 / barril. Considerando um custo de refino de US$5,00 / barril, teríamos um valor médio de US$70,00 por barril de derivados, FOB na refinaria. Este valor equivale a US$440,00 por metro cúbico de derivados, incluindo combustíveis. |

| Corta o filme para uma lavoura de cana. Nas condições atuais, é possível produzir 41 barris de etanol (6,5 metros cúbicos) por hectare. O custo de produção do etanol de cana, para esta safra, é estimado em US$185,00 (R$296,00) por metro cúbico. De saída, teríamos um ganho no preço FOB (sem frete e sem impostos) de US$235,00 para cada 1000 litros comercializados, já que o custo do etanol equivale a 42% do custo dos derivados de petróleo. | No entanto, precisamos efetuar a correção pelo poder calorífico diferencial entre o mesmo volume de gasolina e de álcool e de diesel e de álcool, ajustados pelo rendimento térmico dos motores de ciclo Otto ou Diesel. No caso dos motores de ciclo Otto, o cálculo clássico é de substituir 1 litro de gasolina por 1,5 litros de etanol. Para o Diesel, embora seja uma tecnologia ainda em desenvolvimento, a proporção é de 1 litro de diesel por 1,1 litros de etanol, devido à maior eficiência da queima de diesel na presença de etanol vaporizado. O custo da gasolina na refinaria é de, aproximadamente, R$0,90 e do diesel R$0,62. Neste caso, apenas para efeito de equivalência, o litro de etanol como substituto da gasolina custaria R$0,44 e para substituição do diesel R$0,32. | A partir destes números, e do consumo de gasolina (24 bilhões de litros) e de diesel (38 bilhões de litros) estimados para 2008, é possível projetar a produção e os custos de abastecer a frota brasileira com petróleo do pré-sal ou a partir de biocombustíveis, até o esgotamento das reservas do pré-sal. Aí é que pretendo polemizar, para mostrar que nem o setor do agronegócio – no nosso caso de biocombustíveis – conhece a extensão de seu potencial, nem o Governo atenta adequadamente para este fato e a sociedade, desinformada, desconhece as reais oportunidades do país. |

| A Tabela 1 mostra um comparativo entre a energia total do petróleo utilizado, anualmente, pelo Brasil e de cana-de-açúcar (bioeletricidade e biocombustíveis). Nesta condição, parte da energia da cana substituiria diretamente os combustíveis fósseis (gasolina e diesel) e parte seria dirigida para a eletricidade, o que poderia significar mais transporte público (trem, metrô ou ônibus elétrico). Para o cálculo, considerou-se o consumo atual de petróleo (650 Mbarris); a energia contida em uma tonelada de cana, que equivale a 1,3 barris de petróleo; o crescimento da demanda de petróleo no Brasil, assumida como sendo linear e de 2% ao ano, considerado conservador porém realista; o incremento da produtividade de cana e o rendimento industrial de etanol de 2,5% ao ano. | Utilizando estas premissas, verifica-se que, até 2050, seria possível substituir, integralmente, a energia obtida do petróleo por cana produzida em uma área variável entre 4,8 e 5,9 Mha, além dos atuais 3,5 Mha. Estes valores seriam facilmente absorvidos pela agricultura brasileira, que dispõe de um potencial superior a 100 Mha de terras aráveis para expansão da agricultura. |

Tabela 1. Comparativo de energia total produzida por petróleo e por cana

|

M barris de petróleo |

Etanol |

Custo em R$ |

||||||

|

Diferença |

||||||||

|

Ano |

Anual |

Acumulado |

M ha |

ML |

Etanol |

Petróleo |

Anual |

Acumulada |

|

2008 |

650 |

650 |

5,9 |

38 |

11 |

46 |

34 |

34 |

|

2010 |

676 |

1989 |

5,6 |

38 |

11 |

47 |

36 |

105 |

|

2012 |

704 |

3383 |

5,2 |

38 |

11 |

49 |

38 |

180 |

|

2014 |

732 |

4832 |

4,9 |

38 |

11 |

51 |

40 |

259 |

|

2016 |

762 |

6341 |

4,7 |

38 |

11 |

53 |

42 |

342 |

|

2018 |

792 |

7910 |

4,4 |

38 |

11 |

55 |

44 |

429 |

|

2020 |

824 |

9542 |

4,2 |

38 |

11 |

58 |

46 |

520 |

|

2022 |

858 |

11241 |

3,9 |

39 |

11 |

60 |

49 |

616 |

|

2024 |

892 |

13008 |

3,7 |

39 |

11 |

62 |

51 |

717 |

|

2026 |

928 |

14846 |

3,5 |

39 |

11 |

65 |

54 |

823 |

|

2028 |

966 |

16759 |

3,3 |

39 |

11 |

68 |

56 |

934 |

|

2030 |

1005 |

18749 |

3,1 |

39 |

11 |

70 |

59 |

1050 |

|

2032 |

1045 |

20820 |

2,9 |

39 |

11 |

73 |

62 |

1172 |

|

2034 |

1088 |

22974 |

2,8 |

39 |

11 |

76 |

65 |

1300 |

|

2036 |

1132 |

25215 |

2,6 |

39 |

12 |

79 |

68 |

1434 |

|

2038 |

1177 |

27547 |

2,5 |

39 |

12 |

82 |

71 |

1574 |

|

2040 |

1225 |

29973 |

2,3 |

39 |

12 |

86 |

74 |

1721 |

|

2042 |

1274 |

32496 |

2,2 |

39 |

12 |

89 |

78 |

1875 |

|

2044 |

1326 |

35122 |

2,1 |

39 |

12 |

93 |

81 |

2035 |

|

2045 |

1352 |

36475 |

2,0 |

39 |

12 |

95 |

83 |

2119 |

|

2046 |

1379 |

37854 |

2,0 |

39 |

12 |

97 |

85 |

2204 |

|

2048 |

1435 |

40697 |

1,8 |

39 |

12 |

100 |

89 |

2379 |

|

2050 |

1493 |

43654 |

1,7 |

39 |

12 |

105 |

93 |

2563 |

Obs. Foram considerados apenas os anos pares, por economia de espaço.

| Em relação aos custos, fixando os valores da extração do petróleo e da produção de etanol de 2008, verifica-se que, em 2050, o Brasil teria acumulado custos extras de R$2,536 trilhões, se optasse por manter a mesma estrutura de combustíveis atuais comparativamente ao aproveitamento integral da energia de cana. | Já a Tabela 2 analisa, exclusivamente, a substituição de combustíveis derivados de petróleo por etanol, o que exige uma área maior, posto que não se considera a parcela da energia de cana que é transformada em bioeletricidade. Calcula-se a demanda futura de diesel e gasolina, usando a mesma taxa de crescimento de 2% ao ano; a relação de 1:1,3 entre a energia de um barril de petróleo e uma tonelada de cana; o crescimento da rentabilidade de etanol por hectare de 2,5% ao ano; e as relações de substituição de gasolina (1:1,5) e diesel (1:1,1) por etanol. |

Neste caso, seriam necessários entre 7,8 e 12 Mha de cana-de-açúcar, para substituir os combustíveis fósseis, além dos 3,5 Mha atualmente cultivados para produção de etanol combustível. Como na simulação anterior, estes valores seriam facilmente absorvíveis pela agricultura nacional, pela grande disponibilidade de área potencial para agricultura no Brasil. |

Tabela 2. Comparativo entre a produção de combustíveis derivados de petróleo e etanol de cana

|

Custo |

||||||||

|

Diesel |

Gasolina |

Etanol |

Cana |

Diferença |

||||

|

Ano |

ML |

ML |

ML |

M ha |

Etanol |

Petróleo |

Anual |

Acumulada |

|

2008 |

38 |

24 |

77,8 |

12,0 |

23 |

45 |

22 |

22 |

|

2010 |

40 |

25 |

81 |

11,7 |

24 |

47 |

23 |

68 |

|

2012 |

41 |

26 |

84 |

11,5 |

25 |

49 |

24 |

115 |

|

2014 |

43 |

27 |

88 |

11,3 |

26 |

51 |

25 |

165 |

|

2016 |

45 |

28 |

91 |

11,1 |

27 |

53 |

26 |

216 |

|

2018 |

46 |

29 |

95 |

10,9 |

28 |

55 |

27 |

269 |

|

2020 |

48 |

30 |

99 |

10,6 |

29 |

57 |

28 |

325 |

|

2022 |

50 |

32 |

103 |

10,4 |

30 |

60 |

29 |

383 |

|

2024 |

52 |

33 |

107 |

10,2 |

32 |

62 |

30 |

443 |

|

2026 |

54 |

34 |

111 |

10,0 |

33 |

64 |

32 |

505 |

|

2028 |

56 |

36 |

116 |

9,8 |

34 |

67 |

33 |

571 |

|

2029 |

58 |

36 |

118 |

9,8 |

35 |

68 |

34 |

604 |

|

2032 |

61 |

39 |

125 |

9,5 |

37 |

73 |

36 |

709 |

|

2034 |

64 |

40 |

130 |

9,3 |

39 |

76 |

37 |

782 |

|

2036 |

66 |

42 |

135 |

9,1 |

40 |

79 |

39 |

859 |

|

2038 |

69 |

43 |

141 |

8,9 |

42 |

82 |

40 |

938 |

|

2040 |

72 |

45 |

147 |

8,8 |

43 |

85 |

42 |

1021 |

|

2042 |

75 |

47 |

153 |

8,6 |

45 |

89 |

43 |

1106 |

|

2044 |

78 |

49 |

159 |

8,4 |

47 |

92 |

45 |

1196 |

|

2046 |

81 |

51 |

165 |

8,3 |

49 |

96 |

47 |

1289 |

|

2048 |

84 |

53 |

172 |

8,1 |

51 |

100 |

49 |

1386 |

|

2050 |

87 |

55 |

179 |

7,9 |

53 |

104 |

51 |

1486 |

Obs.: Foram considerados apenas os anos pares, por economia de espaço.

| Neste caso, em 2050, teríamos acumulado uma diferença de R$1,486 trilhões de economia, utilizando etanol de cana em substituição aos derivados de petróleo, considerando os custos FOB atuais. E, com três grandes vantagens: em primeiro lugar, após 2050, o petróleo do pré-sal estaria esgotado, enquanto a área de cana ainda estaria disponível para produção; em segundo lugar, reduziríamos em 90% a emissão de gases de efeito estufa; e, finalmente e não menos importante, a agricultura, incluindo a cana-de-açúcar, gera muito mais empregos que a cadeia petrolífera, que, além de baixo nível de emprego é altamente concentradora de renda. |

Obviamente, os números aqui apresentados são estereotipados, pois não seria possível, de imediato alcançar a produção de cana prevista ou mesmo efetuar um aproveitamento integral da energia da cana. Eventualmente, se houvesse um planejamento estratégico que se iniciasse de imediato, na década de 20 seria factível aproximar-se dos índices de substituição previstos. Igualmente, a estrutura de custos deve se modificar ao longo do tempo, de uma forma difícil de antecipar no momento. |

E aqui encerro a polêmica com uma provocação: A iniciativa privada demonstrou sua sustentabilidade e rentabilidade, na produção de etanol de cana, sem necessidade de subsídios de qualquer ordem. Assim como não precisaríamos de uma Canabrás, para produzir energia de cana para substituir, integralmente, o petróleo do pré-sal, será que precisaríamos de um cabide de empregos estatal, para substituir a Petrobras, que foi suficientemente eficiente para descobrir as reservas de petróleo escondidas a 5.000 m de profundidade, bem como as tecnologias inovativas para sua extração? |

![]()

Décio Luiz Gazzoni

| Embora o uso de biocombustíveis em motores não seja propriamente uma novidade, o negócio efetivamente deslanchou nos últimos anos e ainda é embrionário e busca o leito por onde trafegarão bilhões de litros de biocombustíveis, substituindo combustíveis fósseis. Devemos lembrar que as principais variáveis que impulsionam os negócios com biocombustíveis apontam para os impactos ambientais, a finitude das reservas (conseqüentemente o alto preço) e as disputas geopolíticas associadas às últimas reservas. | Do lado dos biocombustíveis, vivenciamos a sua primeira geração, enquanto nos laboratórios científicos pululam estudos buscando novas tecnologias mais eficientes, que garantam competitividade e rentabilidade para o negócio. Podemos dividir a pesquisa sobre biocombustíveis e seu uso em três grandes vertentes: |

1. Matérias primas com maior densidade energética, facilidade de produção, melhor balanço energético e menor custo por unidade de energia; 2. Novos processos de transformação, buscando biocombustíveis mais eficientes; 3. Evolução nos motores e desenvolvimento de células de combustíveis. |

![]()

|

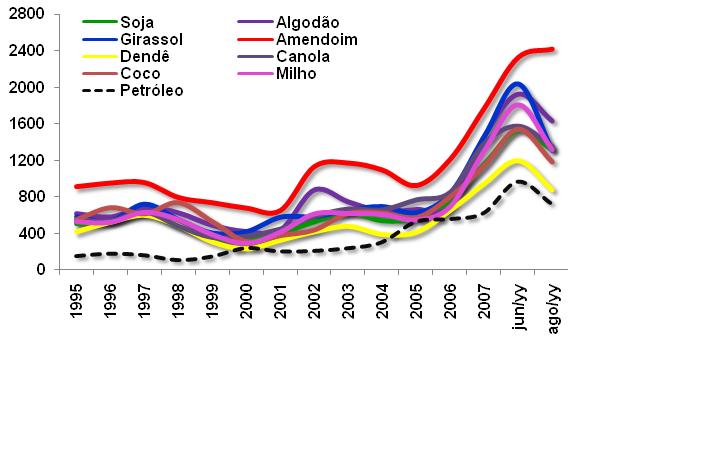

Se examinarmos o conjunto do esforço de pesquisa atualmente em andamento, veremos que o negócio de biodiesel não terá facilidades pela frente. As principais considerações que necessitam ser feitas são: 1. 1. O preço médio do óleo vegetal no mercado internacional sempre esteve acima do preço do petróleo, com exceção do óleo de dendê (o mais barato), em determinados e curtos momentos (veja Figura 1). Existem fatores comuns que impulsionam tanto o preço do petróleo quanto dos óleos vegetais, além do que o petróleo é um insumo fundamental na produção das oleaginosas e no transporte do óleo e do biodiesel, o que torna relativamente rígida esta relação de preços; |

O 2. O teto de produtividade das oleaginosas, tanto em termos físicos (biomassa por hectare) quanto de energia (calorias por hectare) é baixo, com exceção de palmáceas tropicais, como o dendê. Por outro lado, o teto de produtividade de plantas produtoras de carboidratos, como a cana-de-açúcar, é mais elevado, redundando em redução do custo da unidade de energia; 3. 3. Os novos processos em desenvolvimento privilegiam a biomassa genérica, especialmente carboidratos de alto peso molecular (celulose e hemi-celulose), permitindo produzir biocombustíveis de espectro amplo para atender as diferentes necessidades do mercado; |

4. Devido ao menor custo dos combustíveis obtidos a partir de carboidratos, já existem diversas tecnologias que permitem o uso de etanol ou outros biocombustíveis derivados de carboidratos em motores de ciclo Diesel; 5. As futuras células de combustível poderão operar com diversos biocombustíveis, porém os que apresentam maior potencial são aqueles com maior teor de hidrogênio, como tal favorecendo moléculas de cadeias curtas, inclusive o próprio hidrogênio molecular (H2). |

1.

|

Figura 1. Cotação dos principais óleos vegetais no mercado internacional, comparado com a cotação do petróleo. |

.

| A favor do biodiesel – e apenas no curto e médio prazo – pesa a política pública de obrigatoriedade de mistura com o diesel, limitada, atualmente, a 5%, e a sua característica de maior lubricidade em relação ao diesel, o que permite reduzir o teor de enxofre, altamente poluente e causador da chuva ácida, porém também responsável pela lubricidade do petrodiesel. Devido à pressão pela redução do teor de enxofre no petrodiesel a níveis mínimos, por algum tempo haverá a necessidade técnica de adição de biodiesel ao petrodiesel. | Para ilustrar com um exemplo real o que colocamos como tese até o momento, observe-se o acordo comercial para produzir “diesel vegetal”, que envolve a Votorantim Novos Negócios, a Usina Santa Elisa e a empresa norte-americana Amyris. Esta empresa, baseada na Califórnia, já está desenvolvendo combustível de aviação para a Força Aérea Americana e, além do diesel vegetal, tem planos para produzir gasolina a partir da fermentação de açúcar da cana. | A meta do acordo empresarial é muito ambiciosa: produzir 400 milhões de litros de diesel vegetal no primeiro ano e chegar a 1 bilhão de litros, em 2012. Em termos de meta do programa de produção e uso de biodiesel no Brasil, significa, no primeiro ano, 35% da meta e, em 2012, em torno de 80% da meta. |

![]()

|

O petrodiesel é uma mistura complexa de moléculas orgânicas, obtidas pela destilação fracionada do petróleo. Sua composição varia de acordo com o tipo de petróleo utilizado e o perfil de refino. Entretanto, como regra geral, o petrodiesel se compõe em 75% de hidrocarbonetos saturados (especialmente parafinas e cicloparafinas) e 25% de hidrocarbonetos aromáticos, incluindo naftalenos e alquil-benzenos. A amplitude da composição das moléculas que compõem o petrodiesel varia de C10H20 a C15H28, sendo a mais comum a fórmula C12H23. O diesel vegetal é muito similar, quimicamente, a um dos componentes do petrodiesel, o farneceno, que é uma molécula com 12 átomos de carbono, apresentando as mesmas propriedades essenciais do diesel de petróleo, mas sem o “defeito” da presença do enxofre. |

O processo de obtenção do diesel vegetal é muito parecido com a produção de etanol, utilizando leveduras para fermentar os açúcares presentes na cana. A diferença está no fermento, que foi geneticamente modificado para transformar a sacarose da cana em farneceno, ao invés de etanol. A levedura é a mesma utilizada para produção do etanol (Saccharomyces cerevisiae), que recebeu 15 genes de diferentes espécies, para modificar o produto resultante da fermentação. Assim, enquanto o petrodiesel e o biodiesel compõem-se da mistura de diferentes moléculas combustíveis, o diesel vegetal se concentra no farneceno, que possui alta densidade energética. |

A tecnologia foi gerada nos laboratórios da Amyris na Califórnia, entretanto o desenvolvimento final será feito no Brasil, com a participação de cientistas brasileiros contratados pela empresa. A Amyris já tem um laboratório em Campinas - acoplado a uma usina-piloto - e planeja construir uma planta industrial junto à usina Santa Elisa, onde será feita a produção de diesel vegetal em larga escala. |

![]()

|

A escolha do Brasil é fruto da alta competitividade da cana-de-açúcar brasileira, devido ao baixo custo de produção, o que permite antecipar que o diesel vegetal custaria, hoje, em torno de US$60,00 ao barril. As adaptações necessárias nas usinas para produzir diesel vegetal em vez de etanol são mínimas. De certo modo, basta trocar a levedura no fermentador. No futuro próximo, os usineiros poderão optar por produzir o que for mais vantajoso - álcool, diesel ou açúcar - com grande flexibilidade. |

O novo produto é anunciado como muito menos poluente que o petrodiesel, por ser livre de enxofre, além da característica de renovabilidade, como tal reduzindo as emissões de gases de efeito estufa. O plano de negócios prevê que o diesel vegetal entre no mercado como substituto do petrodiesel, apesar da produção inicial ser muito pequena. | Embora o diesel vegetal não venha para concorrer diretamente com o biodiesel – por conta do mandato de mistura de biodiesel no petrodiesel e pelas propriedades lubrificantes do biodiesel– é uma amostra da pedreira que esta indústria terá pela frente. |

![]()

Décio Luiz Gazzoni

| A atual crise financeira está deixando o mundo inteiro de cabelos em pé, consumidores e produtores. Particularmente, o agronegócio está sendo fortemente abalado, pois as cotações agrícolas despencaram, enquanto alguns insumos se mantiveram em alta (fertilizantes e agrotóxicos em especial), outros preços da agricultura estão caindo (fretes internacionais) e alguns estão indefinidos, como o preço do óleo diesel, mantido pelo Governo no mesmo patamar, apesar da queda livre do preço do petróleo. |

Além do Bidodiesel BR, contribuo com outros veículos técnicos. Em fevereiro de 2008, iniciei minha coluna na Revista Cultivar escrevendo: “...Quer me parecer que desejar Feliz Ano Novo aos produtores agrícolas e outros players do agronegócio parece pouco. Melhor já adiantar um Feliz próximos 5 anos, uma vez que, do meu ponto de observação, parece-me que, como nunca antes na História da Humanidade o agronegócio viverá um ciclo de exuberância e de expansão como o que vamos vivenciar”. Mas encerrei alertando: “Existe apenas um risco para esta previsão: uma brutal recessão em escala planetária, que enxugue a liquidez do mercado, reduza a renda das famílias (em especial a previsão de renda futura) e torne os mercados mais fechados e protecionistas.” |

Diz o ditado que o diabo não é diabo porque é diabo mas sim porque é velho. Foram os meus (quase) 60 anos que fizeram com que eu antevisse, em janeiro, algo que àquele momento, ninguém imaginava como provável, que é a tremenda crise financeira que estamos atravessando, a qual emprobreceu o mundo em estimados US$ 30 trilhões (redução de liquidez), ameaçando o emprego, logo a previsão de renda futura das famílias, diminuindo o consumo e arriscando tornar os mercados mais fechados e protecionistas. |

|

Na minha coluna de maio para o Biodiesel BR, analisei as principais causas que provocaram a alta dos preços dos alimentos que, à época, era atribuído por diversas autoridades, à expansão da produção de biocombustíveis. Agora, para fechar 2008, julgo importante rever o impacto destas causas, face ao novo ambiente econômico mundial - durante e pós crise - sobre os preços agrícolas e, em conseqüência, sobre o negócio de biodiesel. |

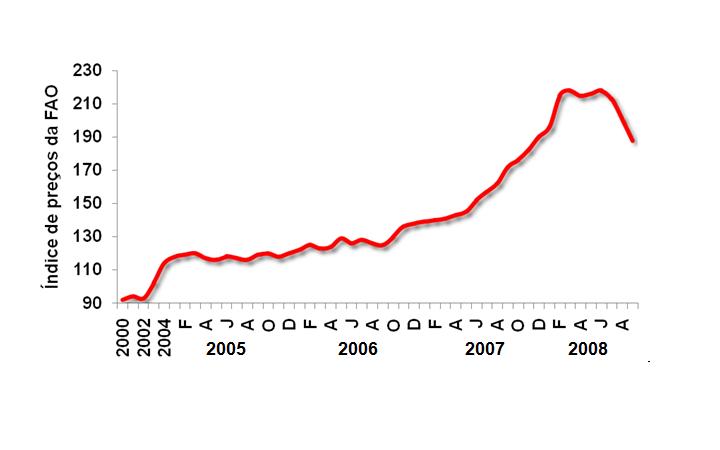

O índice de preços da FAO já capturou a queda dos preços no mercado internacional, conforme se verifica na Figura 1. Este primeiro efeito é devido, exclusivamente, ao estouro da bolha da especulação financeira, uma das principais causas da subida dos preços dos produtos agrícolas, verificado entre 2006 e 2008. |

|

Figura 1. Índice de preços de alimentos da FAO |

| Quando os grandes investidores internacionais perceberam (no final de 2006) que o período de bonança do sub-prime americano acabara, moveram seus portfólios para comodities, agrícolas ou minerais, incluindo petróleo. Com o inicio da crise financeira, em setembro passado, os preços despencaram, em média, 50%. Este era o inchaço artificial dos preços que os analistas mal informados ou de má fé (como antecipei na coluna de maio) atribuíram aos biocombustíveis. Por oportuno, a produção de etanol e biodiesel continuará crescendo, com efeito marginal sobre o preço dos alimentos. | O processo de inserção social atingiu um patamar elevado. Os números do Banco Mundial mostram queda contínua na pobreza mundial (concentrada na África e na Ásia), que trouxe ao mercado de alimentos famélicos de diversas etnias. Há um grande ponto de interrogação sobre o que ocorrerá com os recém-chegados ao mercado de alimentos. Se a recessão for muito forte, parte do contingente retornará às estatísticas dos famélicos. |

![]()

| Por outro lado, os estoques mundiais de alimentos continuam baixos, o que pode ser um freio na queda dos preços. Igualmente, os preços dos fertilizantes e dos agrotóxicos continuarão altos em 2009, o que freará a queda dos preços, devido ao alto custo de produção e de transporte. Só que este fato em nada ajuda o agricultor, pois significará apenas o equilíbrio entre custo e preço. |

Outro fator de pressão altista era a queda geral da cotação do dólar. Em apenas 30 dias de crise financeira, a cotação do dólar frente ao real subiu 50%, o que contrabalança a menor cotação das comodities. Também em relação a outras moedas, o dólar valorizou-se, conforme se verifica na Figura 2. O que poderia ser entendido como um paradoxo, na realidade é um comportamento do mercado avesso a riscos, que, no auge da crise, sacrifica a rentabilidade (as taxas de juros do FED norte americano estão negativas) em favor da segurança, pois sabem que o Governo dos EUA jamais aplicará um calote em sua dívida. Logo, enquanto não desanuviar o cenário financeiro, o dólar continuará valorizado em relação a outras moedas, comparativamente ao seu comportamento até o primeiro semestre deste ano. |

|

Figura 2. Taxa de câmbio de diferentes moedas em relação ao dólar norte americano (base 100=1/1/2003) |

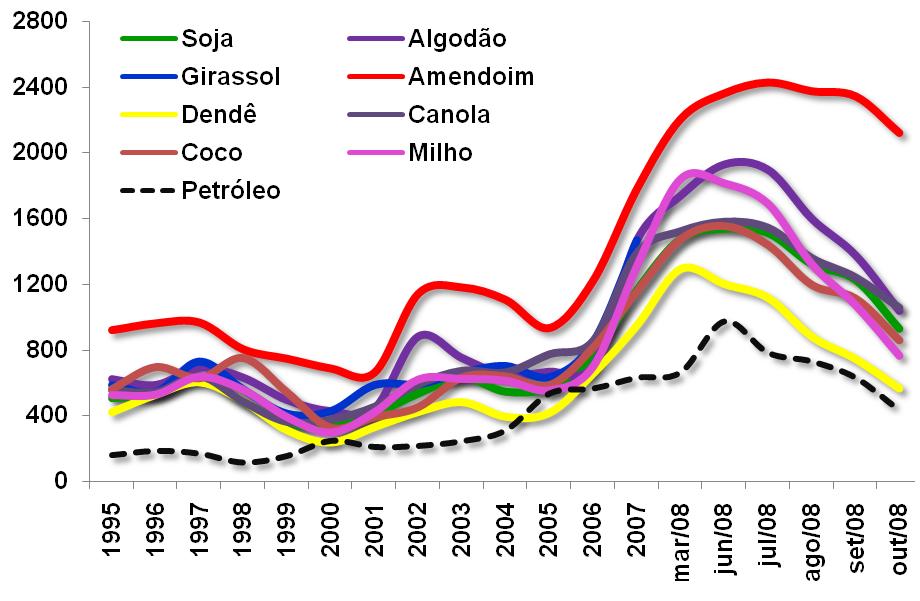

| Por sua vez, o preço do petróleo despencou no mercado internacional, pois desapareceu o fator de especulação financeira. No médio prazo, o preço do petróleo deve incrementar-se novamente, porém, no curto prazo, pode-se esperar que o petróleo mantenha a cotação atual, inferior ao da última safra (Figura 3). | Não há indicações de que a China vá reduzir suas importações de soja ou milho, ou a Índia de óleo de soja, assim como os Estados Unidos continuarão sua retração no mercado internacional de ambos os grãos. Desta forma, o mercado específico de milho e soja deve sofrer menos volatilidade, devendo ter encontrado seu novo piso de cotação, acima do nível observado até 2005, o que afeta diretamente o mercado de óleos vegetais (Figura 4). |

|

Figura 3. Cotação semanal do barril de petróleo tipo Brent na NYMEx, em dólares por barril. |

|

Figura 4. Cotação dos principais óleos vegetais no mercado internacional, comparado ao preço do petróleo (US$/t). |

|

Apesar de o mercado internacional de óleos vegetais continuar aquecido, em especial pelas compras da Índia e da China, percebe-se o esvaziamento da bolha especulativa, que atingiu seu ápice no final do primeiro semestre deste ano. Entre junho e outubro, o preço médio dos principais óleos vegetais caiu 50%, enquanto o petróleo caiu 60%. É razoável supor que as oscilações, nos próximos meses, ocorrerão em torno dos valores de outubro. |

O clima é um fator de volatilidade das cotações dos preços agrícolas. Obviamente, não há como prever o comportamento do clima durante o próximo ano, mesmo de forma macro. O que é possível antecipar é que, com os estoques no limite de baixa, uma seca prolongada nos grandes países produtores provocará uma reação de preços. Já um clima favorável, auxiliará na recomposição parcial dos estoques finais, o que forçará os preços agrícolas a manterem-se estáveis e menos voláteis. |

Finalmente, o comportamento dos países ricos, com respeito aos subsídios agrícolas, pode afetar a cotação dos produtos agrícolas. Caso haja um aumento do protecionismo dos países ricos, aumentando subsídios e fechando seus mercados, haverá uma redução dos preços dos produtos e da produção agrícola nos países emergentes. |

![]()

| Em resumo, o fator especulação desaparece do cenário. Os fatores baixistas mais importantes passam a ser a recessão, o desemprego e o protecionismo dos países ricos. Os fatores altistas são os baixos estoques, a valorização do dólar e a queda do preço do petróleo. E os fatores de estabilização são os altos custos de produção, os fretes elevados, e as importações da China. E o fator imponderável será o comportamento do clima. | Especificamente em relação ao biodiesel, o cenário é bem mais favorável que no primeiro semestre deste ano, com os preços da matéria prima reduzidos à metade, enquanto o Governo deve resistir até o limite para baixar o preço dos derivados de petróleo, em virtude da necessidade de caixa da Petrobrás e de ingressos tributários no Tesouro Nacional. |

![]()

Biocombustíveis na América Latina e Caribe: Um cenário

Décio Luiz Gazzoni

| Recentemente, fui convidado por uma organização internacional para elaborar um estudo, analisando as perspectivas de implementação de programas de mistura e/ou substituição de combustíveis fósseis por biocombustíveis, na América Latina e Caribe. A organização tinha especial interesse em identificar um possível conflito pelo uso da terra, entre biocombustíveis e alimentos, e a geração de emprego e renda nas cadeias de biocombustíveis. | Na proposta que apresentei, centrei a análise em um cenário hipotético em que os países da região promoveriam substituições e/ou misturas de biocombustíveis iniciando com B5/E5 em 2015, incrementando para B10/E10 em 2020, para B15/E15 em 2020, chegando a B20/E20 em 2030. A exceção neste cenário seria o Brasil, dado seu avanço na utilização do etanol. Para nosso país consideramos E50 para 2015, E90 para 2020, E95 para 2025 e E100 para 2030. |

Situação atual

| Com exceção do uso de etanol em mistura e em substituição à gasolina no Brasil, todos os demais programas da região são embrionários, sem maiores impactos práticos ainda nesta década. Em termos mundiais, apresentamos no Quadro 1 a área de cultivos energéticos no mundo. A última coluna do quadro, denominada área proporcional), mostra que, na maior parte da área destinada à produção de biocombustíveis no mundo, ocorre, concomitantemente produção de alimentos. Em especial, quando se cultivam oleaginosas para produção de óleo vegetal, parcela ponderável da colheita é transformada em torta para uso nutricional direto ou para arraçoamento animal, o mesmo ocorrendo com a produção de milho para etanol nos EUA. |

|

Quadro 1. Área de cultivos energéticos no mundo.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Por este raciocínio, devemos separar a porção da área das culturas efetivamente destinados à produção de biocombustíveis. Por exemplo, no caso da soja no Brasil são necessários, aproximadamente, 1,7 Mha para produzir 340 GL de óleo vegetal para o biodiesel, o que representa o consumo para o programa de biodiesel, em 2007. Entretanto, como o teor de óleo nos grãos de soja e é 18-20%, apenas 20% da área pode ser vista como destinada à produção de biocombustíveis. Os 80% restantes destinam-se à produção de farinha de soja será utilizado para alimentação humana ou animal. Assim, no ano de 2007, foram utilizados apenas 11,55 Mha para produção de bicombustíveis, em escala global. Como a FAO indica um total de 1.378 Mha cultivados em todo o mundo, em 2007, a área destinada à produção de biocombustíveis representou somente 1,6% do total. |

Perspectivas na América Latina e Caribe (ALC)

|

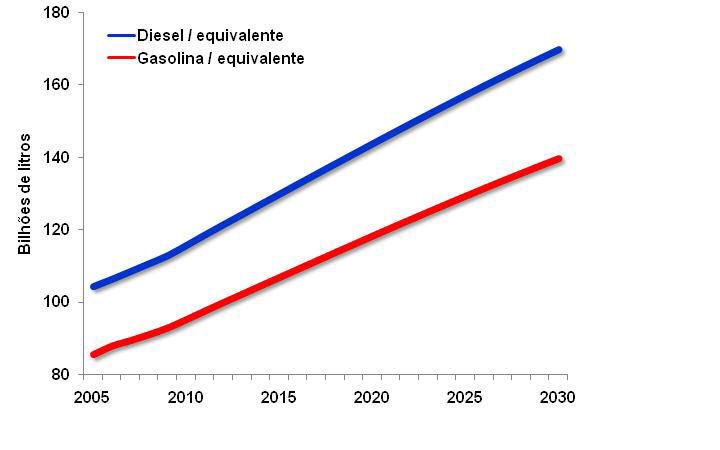

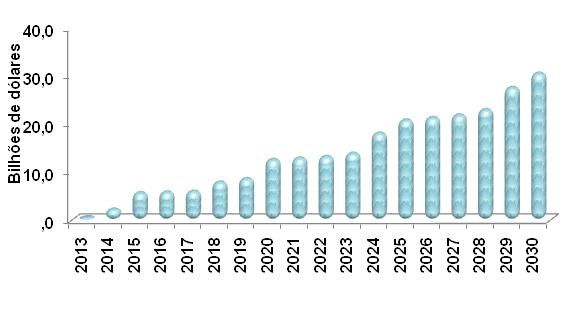

A Figura 2 consolida a demanda conjunta de combustíveis fósseis (gasolina e diesel) e de biocombustíveis (etanol e biodiesel) na ALC, tendo em conta os fatores de crescimento da procura (aumento da população, renda per capita, a expectativa de vida e desenvolvimento econômico) e diminuição no consumo (maior eficiência energética dos veículos e motores e novos materiais, redução de peso, atrito e de calor). Os valores obtidos são muito consistente com o padrão de crescimento da procura mundial de combustíveis, obtidos por outro modelo matemático por mim desenvolvido para o International Council for Science (Figura 3).

|

Figura 2. Demanda de combustíveis líquidos na América Latina e Caribe. |

|

|

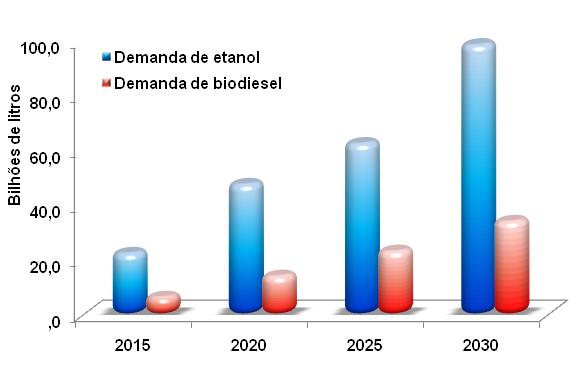

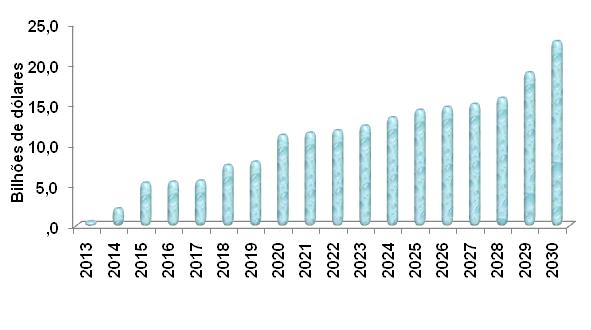

| Uma vez estabelecida a necessidade de combustíveis líquidos para transporte, é possível destacar a parcela de biocombustíveis necessária para substituição dos combustíveis fósseis, no período 2015-2030 (Figura 4). Verifica-se uma maior demanda por etanol, que é explicado por a) o diferencial da calorífico inferior (PCI) dos dois combustíveis, o que gera uma relação de, aproximadamente, 1.6:1, ou ou seja, o conteúdo energético de 1,6 litros de etanol é equivalente ao conteúdo energético de 1 litro de diesel, e b) o elevado consumo de etanol no mercado brasileiro. |

Figura 4. Demanda de biocombustíveis na ALC. |

|

A partir da demanda de cada um dos biocombustíveis, é possível

estimar a necessidade de área para produção das matérias primas

(cana-de-açúcar e oleaginosas), como se apresenta na Figura 5. No total,

no ano de 2030, seriam necessários 12,5Mha para atender à política

pública utilizada no cenário.

Figura 5. Demanda de área agrícola para cultivos energéticos destinados à produção de biocombustíveis. |

|

Estes

resultados guardam muita coerência com o estudo realizado para o

International Council for Science, apresentado na Figura 6, que estimou

a demanda de área para atender as políticas públicas atualmente em

vigor, nos diferentes países do mundo, projetadas para 2030.

Figura 6. Demanda de área global para produção de alimentos, fibras e biocombustíveis. |

| O cenário utilizado pode ser considerado "radical", no sentido de que iria limitar a viabilidade da implementação de programas de produção e utilização em larga escala, em todos (ou mais) dos países do subcontinente. Além disso, ele não leva em consideração outros aspectos que iria reduzir a pressão da procura área, tais como: |

i. A utilização de resíduos orgânicos (resíduos da agricultura, da exploração florestal e agro-indústria, os resíduos sólidos urbanos) como matéria-prima para a produção de biocombustíveis; ii. A substituição de diesel por etanol, no médio prazo, o que significa menor demanda área, devido à maior densidade energética da cana-de-açúcar (Quadro 2); iii. O desenvolvimento de novas tecnologias de conversão de biomassa em biocombustíveis, tais como a gaseificação ea transformação genética de microrganismos para a produção de matérias do PCI mais alta, tais como butanol, farneceno ou similar. |

|

No caso de considerarem-se as tecnologias e matérias primas mencionadas acima, pode-se reduzir a demanda de área em 10-30%.

Entende-se que as matérias primas que dominarão as cadeias produtivas de biocombustíveis a partir da próxima década deverão atender 3 critérios principais: a) elevada densidade energética (Quadro 2); b) balanço de energia altamente positivo (atualmente a cana apresenta um balanço de energia de 1:10 e o dendê de 1:8); e c) baixo custo da unidade de energia produzida. O etanol tem um custo estimado de R$43,86/Gcal e o biodiesel de dendê de R$129,60/Gcal.

No Quadro 3, é apresentado um resumo da demanda projetada de área agrícola na ALC para produção de alimentos, fibras, produtos florestais e biocombustíveis, no período 2010-2030. Também se apresenta a área potencial disponível para incorporação à agricultura,conforme determinado pela FAO.

|

Quadro 2. Densidade energética atual e estimada, para diferentes biomassas cultivadas.

Elaboração: D. L. Gazzoni, a partir de diversas fontes. |

||||||||||||||||||||||||||||||||||||||||||||||||||||